Мировой рынок фосфатов: история развития и "пик фосфора"

Первоначально в этой статье я хотел написать о так называемом в зарубежной литературе «пике фосфора». В ходе поиска проверенной информации наткнулся на весьма интересные данные и выводы, которыми хочу поделиться. В статье я ознакомлю с проблематикой, приводящей к «пику фосфора» (дефициту фосфора), покажу, как менялась горнодобывающая промышленность фосфора, и немножко взглянем на мировой рынок фосфора.

Фосфор является важным элементом в химии живого, входит в состав нуклеиновых кислот, переносчика энергии (АТФ), костей, мембран клеток и пр. Круговорот фосфора можно представить следующим образом: из почвы фосфор поглощается растениями, затем животные поедают растения, и после их смерти или экскреции фосфор возвращается в почву. Изменение количества лесов приводит к изменениям цикла фосфора в природе, т.е. снижение лесной растительности замедляет возвращение фосфора из земли в биосферу.

В природе фосфор в основном находится в форме апатита и фосфорита. Минеральные породы в процессе разрушения, миграции и биологических циклов накапливаются в земле и на дне мирового океана. При этом атмосферой фосфор почти не переносится. А легко растворимые соединения фосфора переходят из земли в пресные воды, а уже потом в виде нерастворимых соединений попадают на дно морей океанов [1].

По оценкам организаций*, занимающихся оценкой эффективности использования удобрений, на сегодняшний день сельским хозяйством фосфорных удобрения потребляется сравнимо больше, чем природа может восстановить. А так как населения планеты меньше не становится, количество вносимых фосфорных удобрений растёт. Фосфорные удобрения вымываются дождевыми водами, и это приводит либо к загрязнению водоёмов удобрениями, либо к необратимому уносу фосфора в моря и океаны. В связи с этим начинают развиваться проекты по регенерации фосфора из сточных вод. Переработка актуальна для ЕС, так как Европа не располагает достаточным количеством источников фосфорных руд, а руда, закупаемая в Марокко, содержит относительно много урана и кадмия. Также на поставки фосфатной руды оказывает влияние рост вертикальной интеграции горнодобывающей и химической промышленности, т.е. от простой продажи руд постепенно стараются переходить к продаже готовых фосфорных удобрений, которые в 4 раза дороже исходной руды. Это демонстрирует последний график в статье.

От зарисовки круговорота фосфора перейду к вопросу «пика фосфора». Из выше указанных рассуждений возникает вопрос: насколько хватит фосфорных руд для нормального развития сельского хозяйства. Под «пиком фосфора» понимают момент времени, когда увеличение объёмов добычи фосфорной руды не сможет насытить рынок, что приведёт существенному возрастанию цены на руду. В принципе если слышали и понимаете, что такое «пик нефти», - это аналогичное явление, но только не для энергетики, а для сельского хозяйства. [2].

Проблему «пика фосфора» рассматривают две гипотезы: статическая и динамическая.

Статическая гипотеза основана на интуитивной концепции о том, что растущий спрос на фосфор приведёт к исчерпанию разведанных месторождений, а скорость добычи и потребления определяют скорость истощения запасов. Это означает, что в определенный момент времени мировое производство фосфора достигнет пика и замедлится, несмотря на растущий спрос и цену [3]. Именно так в литературе этот момент называют «пиком фосфора». Расчеты «пика фосфора» основаны на оценках запасов фосфатной руды. Поскольку нет консенсуса по размеру этих запасов, эксперты не пришли к единому мнению по вопросу о том, когда он наступит [4]. Согласно этой гипотезе (оценка относится к 2009 году), производство фосфора достигнет пика в 2033 году [5]. Но в 2009 году геологическая служба США (USGS) пересчитала запасы фосфора с 16 000 до 60 000 млн., и по обновлённым расчётам «пик фосфора» наступит между 2051 и 2092 годами [6]. При этом ещё неизвестна величина неразведанных руд, влияние регенерации фосфора и изменение сельскохозяйственных технологий применения удобрений в будущем.

Динамическая гипотеза состоит в том, что дефицит фосфатной породы реагирует на изменения экономической целесообразности производства фосфатов. Согласно этой парадигме, нехватка ресурсов является постоянной чертой человеческой цивилизации: ресурсы будут дефицитными до тех пор, пока их разработка и переработка требуют больших материальных затрат. Ключевым моментом здесь будет вопрос, насколько они ценны с точки зрения временных и материальных затрат, и как соотносятся с другими связанными товарами и услугам в обществе. Согласно этой гипотезе, маловероятно, что в ближайшее время мировые запасы фосфатом истощатся. При этом следует отметить, что проблема нехватки фосфора не ограничивается только истощением ресурсов фосфатных руд. Нехватка руд является актуальной проблемой, когда небольшое число стран-поставщиков используют свои «рыночные возможности» для манипулирования ценой на продукт.

Нехватка ресурсов также может быть следствием геополитических потрясений в регионах-поставщиках, вызванных сокращением экспорта фосфатных руд, как это произошло с Сирией и Тунисом (смотри график объемов добычи фосфора по странам). Аналогичным образом, снижение объёма производства руды связано с нехваткой воды из-за конкуренции за водные ресурсы между горнодобывающей промышленностью, сельским хозяйством и населением. Помимо прочего необходимо учитывать содержание кадмия и других тяжелых металлов в фосфатной руды. Например, марокканская руда сильно загрязнена кадмием и ураном, и ЕС этим сильно обеспокоен, так как в дальнейшем объём поставок из Марокко будет расти. Ценовая неэластичность предложения также является проблемой: сроки и инвестиции для разработки новых месторождений и технологий зачастую являются лимитирующими факторами, определяющими дефицит. Это видно из графика роста объёмов производства фосфорных руд в Китае, нарастившего мощности с 30 тыс. тонн в год в 2000 году до примерно 140 тыс. тонн в год в 2016 году.

По данным американской геологической службы (USGS, собственно это главный источник) 72,4% руд сосредоточено в Марокко, затем север Африки, всё довольно наглядно видно на рисунке.

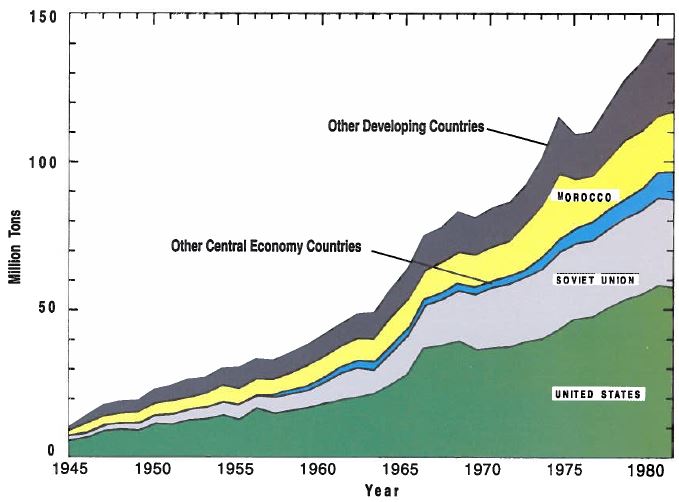

На выше расположенной диаграмме видно, как увеличивалась добыча фосфатов с середины двадцатого века. Ниже привожу график изменений данных о разведанных ресурсах фосфатных руд (синий) и объёмов мировой добычи с 1994 по 2016 годы. США были лидерами освоения фосфатных руд вплоть до 2006 года, затем лидерство перехватил Китай.

Как отмечалось выше, в 2009 году был небольшой скандал, после которого американская геологическая служба сделала переоценку мировых запасов фосфатных руд с 16 до 60 миллионов тонн, и неизвестно, сколько ещё не разведано. Согласно указанным данным на 2015 год в мире около 68 000 тыс. тонн фосфатных руд при объёме добычи 240 тыс. тонн. Условно, приняв объём добычи за константу разведанных фосфатных руд, ресурсов хватит ещё на 68000/240 = 282 года, без учёта регенерации фосфора и открытия новых месторождений. Так что говорить о дефиците фосфора пока не приходится. На мой взгляд, цены на сырьё и производные продолжат рост.

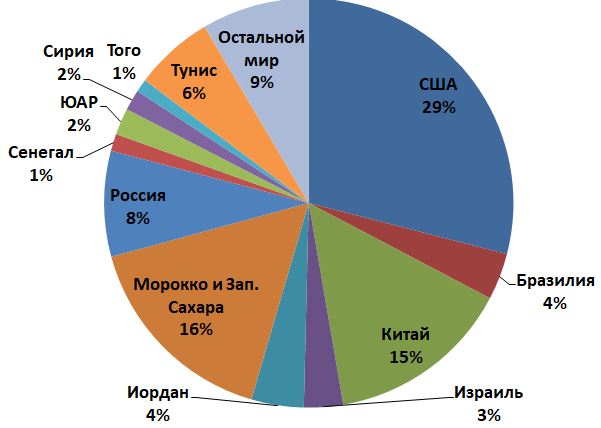

Производители фосфатных руд 2000

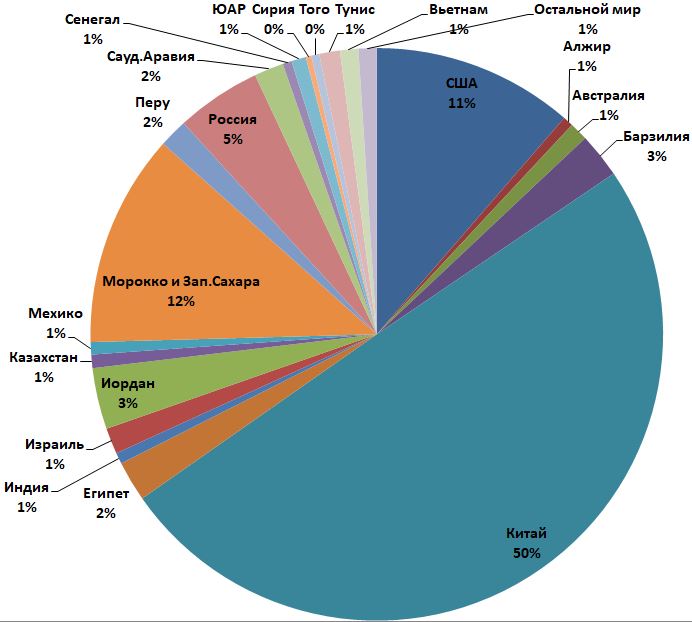

Производители фосфатных 2015 год.

На сегодня основными производителями фосфатных руд выступают Китай, Марокко (включая Западную Сахару) и США. За ними следуют Россия, Бразилия, Иордания, Египет и Тунис. Крупнейшие производители фосфорных руд: Марокканская ОСР, американская компания Мозаика, российская ОАО "ФосАгро" и китайская Группа Yuntianhua.

За 15 лет Китай нарастил объём добычи с 30 тыс. тонн в год в 2000 году до 120 тыс. тонн в год в 2015 году, и фактически производит 50% мирового количества фосфатов. Это же 50% мирового количества фосфатов, Карл! Важно отметить, что власти Китая сильно увеличили экспортные цены на сырьё, тем самым стараясь оставить его внутри страны для нужд собственного сельского хозяйства и оказать экономическое давление на сельское хозяйство соседних стран.

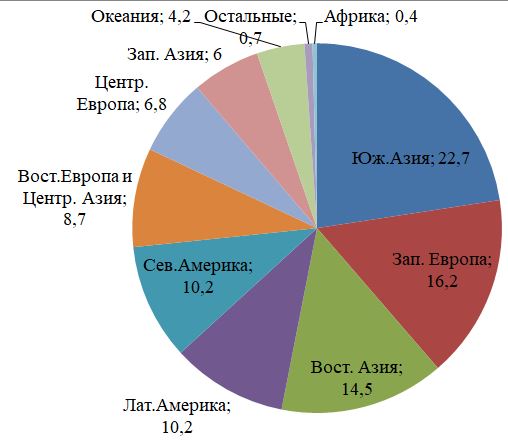

Основные страны импортёры фосфатных руд на 2012 год.

Для импортёров фосфатных руд есть ещё одна неприятная тенденция, которая заключается в том, что фосфатная горно-добывающая промышленность демонстрирует вертикальную интеграцию. Под этим надо понимать, что добывающие компании стараются производить удобрения, фосфорную кислоту и другие производные фосфатных руд. В результате импорт готовых удобрений будет обходиться дороже, чем покупка руды. По состоянию на 2016 год цена на фосфатную руду (112$/тонна), МАД (475$/тонна) и ДАМ (446$/тонна) отличается в 4 раза. Из графиков МАД (моноаммоний фосфат) и ДАМ (диаммоний фосфат) выпадает 2009 год, по непонятным мне причинам, видимо в 2008 году много закупили, а в 2009 году потребовалось меньше.

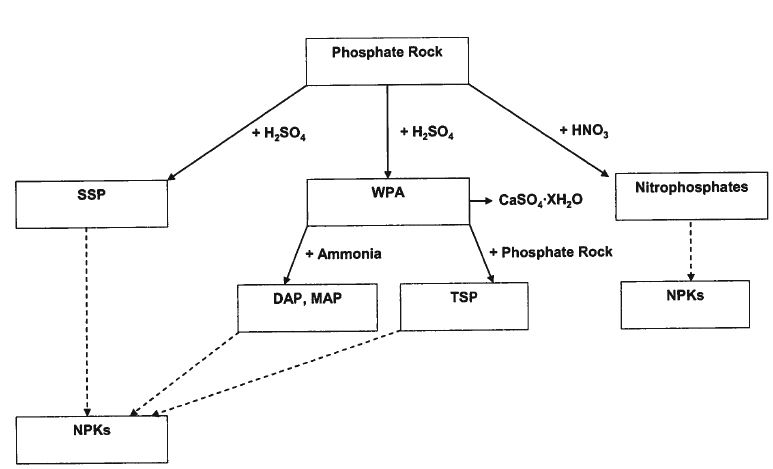

Напоследок для любознательных приведу диаграмму фосфорных удобрений производимых из фосфатной руды.

SSP – single superphosphate - CaSO4•2H2O,TSP - triple superphosphate Ca(H2PO4)2•H2O, DAP – diammonium phosphate (NH4)2HPO4, MAP – monoammonium phosphate - NH4)H2PO4, WPA – промежуточный продукт растворения апатита в серной кислоте, т.е. «сырая фосфорная кислота», NPK - производное растворённого в азотной кислоте апатита с добавками калия, MAP и TSP.

По оценкам международной ассоциации производителей удобрений (IFA), мировая перерабатываемая мощность по фосфатным удобрениям в 2008 году составила 70 млн. тонн продукта с потенциалом достижения 89 млн. тонн в 2013 году. На сегодняшний день, диаммонийфосфат (ДАФ), моноаммонийфосфат (МАФ - аммофос) и тройной суперфосфат (TSP) составляют около половины производимых фосфорсодержащих удобрений.

Итоги:

- В статье рассмотрены причины возникновения проблемы «пика фосфора». Основной причиной является то, что объём потребления фосфора превышает количество, возвращаемое в биосферу естественным круговоротом фосфора в природе. Вопрос «пика фосфора» актуален для ЕС и Азиатских стран, на долю которых приходится чуть боле 75% мирового импортёра фосфатов.

- Рассмотрен мировой рынок фосфатных руд. Годовой объём добычи фосфорных руд возрос с 10 млн. тонн в 1945 до 240 млн.тонн в 2015, т.е. в 240 раз. Объёмы добычи и спрос будут расти и дальше, как и численность населения Земли. При имеющихся объёмах добычи (240 млн.тонн/год) разведанных запасов (68 – 69 млрд. тонн) хватит на 280 лет, в самом неоптимистичном варианте с постоянным наращиванием добычи на 30 – 70 лет.

- Приведены цены на сырьё и фосфорные удобрения на примере цены импортного фосфорного сырья и удобрений, ввозимого в США. На цены будут влиять как политические факторы, так и уровень инвестиций в технологии разработки и регенерации фосфора. И странам потребителям фосфорных удобрений придётся следить геополитическим климатом в странах экспортёрах.

Источники:

- [Р. М. Халиков, О.В. Иванова. КРУГОВОРОТ СОЕДИНЕНИЙ ФОСФОРА В ПРИРОДЕ. Башкирский государственный университет](КиберЛенинка: https://cyberleninka.ru/article/n/krugovorot-soedineniy-fosfora-v-prirode)

- Risks and Opportunities in the Global Phosphate Rock Market/ Robust Strategies in Times of Uncertainty /The Hague Centre for Strategic Studies No 17 | 12 | 12.

- D.Cordell and S.White, ‘Peak Phosphorus: Clarifying the Key Issues of a Vigorous Debate About Long-Term Phosphorus Security,’ Sustainability 3, no. 10 (October24, 2011): 2027–2049, doi:10.3390/su3102027.

- D.Cordell, S. White, and T. Lindstrom, ‘Peak Phosphorus: The Crunch Time for Humanity ?,’ The Sustainability Review 2, no. 2 (2011).

- https://doi.org/10.1016/j.gloenvcha.2008.10.009.

- J. Van Kauwenbergh Geologist and Principal Scientist Research and Development Division. World Phosphate Rock Reserves and Resources Steven. International Fertilizer Development Center (IFDC). 2010.

- Данные по импорту и экспорту фосфорной руды в мире также можно посмотреть здесь:

fertilize

fao

Американская геологическая служба

- Данные по импорту и экспорту фосфорной руды в мире также можно посмотреть здесь: