Шкура на кону: Талеб и его новая книга – о принятии риска

Порядок у голове у типичного теоретика социальных наук

Перевод статьи Нассима Талеба на Medium (главы из новой книги Талеб публикует отдельно на ресурсе Medium / Incerto)

Краткое содержание: о природе эргодичности, краха и (снова) рациональности. Это ключевая глава новой книги, в которой сконцентрированы важнейшие идеи Талеба в отношении риска, эргодичности, рационального поведения и «шкуры на кону»

=============

В главе изложены очень важные соображения относительно того, почему реальная вероятность некоего положительного исхода отличается от измеряемой, скажем, риск-менеджером, гипотетической вероятности, она же «математическое ожидание», широко используемой в экономическом и финансовом анализе.

Приведу простой пример из моей практики. Клиент УК приобретает (по рекомендации управляющего) структурированный продукт, по которому он ежеквартально получает 15 % годовых от номинала в случае, если ни одна из 4 определенных заранее акций в течение квартала не упадет в цене менее чем на 20 %. Если же какая-то акция падает на 20 и более процентов, то клиент получает на всю вложенную сумму такую акцию по цене на дату приобретения продукта (то есть теряет 20 и более процентов).

Теоретически, исходя их событий, предшествовавших покупке, вероятность того, что какая-то акция из корзины снизится настолько сильно, не превышает 3 %, поэтому теоретически клиент спокоен за свою судьбу.

В действительности происходит следующее: за квартал, следующий после покупки, одна из акций в корзине дешевеет (по политическим причинам) в 10 раз. В итоге клиент теряет 90 % денег и остается с акцией, стоимость которой стремится к нулю.

Вот как работает вероятность (реализации риска), о которой пишет Талеб

==============

Выражаю благодарность ресурсу INSIDER Pro, который также переводил главы из новой книги Талеба и подготовил качественную инфографику, которая используется ниже. Перевод INSIDER Pro доступен по ссылке

=============

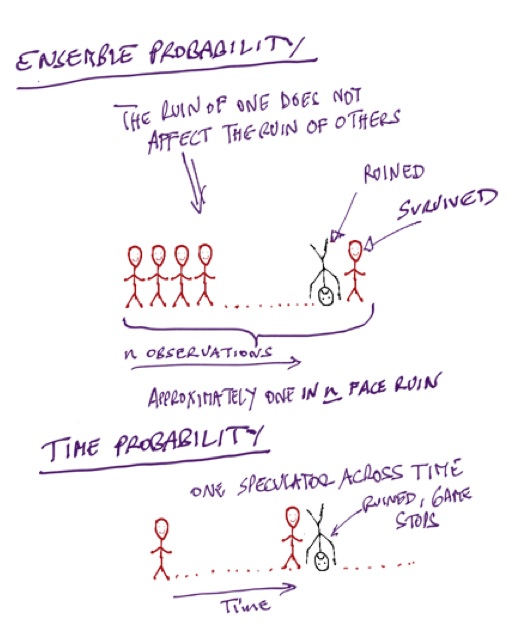

Талеб проводит мысленный эксперимент, в котором, в первом случае, 100 человек отправляются играть в казино, и через некоторое время подсчитывают выигрыш / проигрыш по итогам своей игры. Оказывается, что некоторое (небольшое) количество игроков получили выигрыш, некоторое (значительное число) проиграли часть денег, а какое-то число игроков проигрались в пух и прах и вышли из казино без штанов. Так работает вероятность, на которой зарабатывают казино. Особенность такого варианта - в независимости исходов для каждого игрока: проигрыш 28-го из них не влияет на результат 29-го, да и всех остальных.

Оригинальная картинка

Инфографика с переводом INSIDER Pro

Разница между 1 и 2 экспериментом (100 человек идут в казино 1 раз или 1 человек идет в казино 100 раз), то есть между независимыми и зависимыми от пути событиями. Ошибочная интерпретация зависимых от пути событий как независимых искажает представление о вероятности в теориях по экономике или психологии с тех пор, как существуют такие теории.

Есть и другой вариант, когда 1 человек (для примера, кузен Талеба Теодор) отправляется в казино 100 раз. На 28-й день кузен проигрывает последние штаны, в результате 29-й игровой день для него никогда не наступит. Более того, вот «что скажет теперь дядя» является для него ключевой проблемой… Не имеет значения то, насколько осторожно он будет играть, со 100 % вероятностью для него все закончится плохо, а дядя будет в ярости.

Вероятность потери средств для 100 независимых игроков неприменима для подсчета исхода Теодора. Талеб определяет вероятность успеха, рассчитанную на основе результата 100 игроков, как «количественную», а вероятность Теодора – как временную. И вот с этих позиций в следующий раз, когда вы будете изучать рекомендацию от своего брокера по получению дохода на рынке, основанную на долгосрочной среднерыночной доходности, вы должны понимать, что ваша личная вероятность получения дохода на рынке не имеет к этому показателю никакого отношения. В случае, если (или когда) вы как инвестор снизите сумму вложений из-за убытков, или вследствие выхода на пенсию, или потому что вы развелись и теперь живете с молодой подругой, или у вас изменились жизненные планы – ваша доходность перестанет совпадать с рыночной доходностью, и точка.

Из слов Уоррена Баффета следует, что все, кто преуспел в ведении рискованного бизнеса, изначально действуют в парадигме «чтобы преуспеть, для начала надо выжить». Версия Талеба для того же принципа: «Никогда не переходите вброд реку, средняя глубина которой 120 см». Сам Талеб изначально планирует жизнь и инвестиции, основываясь на предположении, что последовательность событий имеет значение, иными словами, что учитывать следует временную, а не количественную вероятность. Но в какой-то момент он обнаружил, насколько заблуждаются остальные, когда основывают свои выводы на количественной вероятности, не учитывающей последовательность событий.

В качестве подтверждения приводится работа психологов Оле Петерса и Мюррея Гелл-Манна. Они использовали мысленный эксперимент, похожий на рассуждения Талеба, и пришли к выводу, что практически все теории в социальных науках не учитывали этого эффекта. Иными словами, они сильно-сильно ошибочны. Но не все поддавались этому заблуждению. К примеру, математики Якоб Бернулли, Клод Шэннон и Эд Торп, психолог Джей Эл Келли и отец страхового дела и актуарных расчетов Гарольд Крамер совершенно верно использовали временную вероятность. Уже более 20 лет Талеб и Марк Спицнагель используют данную теорию для построения своего успешного бизнеса в сфере инвестиций и финансов. Талеб и Спицнагель придумали способ, как создать инвестиционный продукт, который действительно дает каждому инвестору «среднерыночную доходность», то есть нивелирует эффекты временной вероятности и «зависимость от пути». Талеб отошел от дел, но Марк достаточно успешно продолжает этот бизнес, несмотря на сомнения многих экономистов в том, что расчеты Талеба и Спицнагеля верны («толстые хвосты иррациональны!» утверждали они).

Ключевой идеей, почему многие не понимают вероятности, или понимают ее ошибочно, как раз и является концепция «шкура на кону».

Требуется достаточно много интеллектуальных усилий и большая мудрость, чтобы постичь эту разницу теоретически, без «шкуры на кону». Некоторые вещи в понимании даются лишь на практике и недоступны тем, у кого нет практического риска, независимо от уровня образования и интеллекта. Хоть некоторым гениям (таким как Мюррей Гелл-Манн, нобелевский лауреат и первооткрыватель «кварка») такое под силу. Клод Шэннон, Эд Торп, Келли или Крамер, безусловно, гении, которые способны воспринять концепцию без «шкуры на кону». Но большинство экономистов, психологов и разного рода теоретиков гениями не являются. И поэтому им недоступны «инсайты», которые гении могут воспринять путем умственных экспериментов.

Эргодичность

Говоря о «неэргодичности», имеется в виду ситуация, когда прошлая вероятность не имеет значения для прогноза будущего. Обычно в некотором отдалении есть стоп-барьер, точка невозврата, приходя в которую, люди со «шкурой на кону» уже не могут вернуться к прибыльной деятельности. И есть понимание, что в целом система будет стремиться к приходу в такие точки с некоей вероятностью. Назовем эту ситуацию «крах», поскольку после нее дальнейшее движение невозможно. Сравнимо с черной дырой, в которую что-либо попадает, но никогда не возвращается обратно в наш мир.

Основная проблема заключается в том, что если есть вероятность «краха», анализ, основанный на количественных вероятностях и «больших числах», неприменим для частных случаев.

Эксперимент с казино приводился Талебом и в статье «Одураченные случайностью» в следующей редакции: представим что сразу множество людей играют в рулетку один раз, ставка 1 млн долл. Математическое ожидание суммы выигрыша составляет приблизительно 833 тыс. долл. Но при этом 83,3 % не является математическим ожиданием выигрыша для каждого конкретного игрока: оно намного ниже. Если же вы играете в «русскую рулетку», то неизбежно попадете на кладбище, и в этом смысле математическое ожидание для вас больше … невычислимо.

Повторение риска

Вот как можно представить проблемы, связанные с повторением риска. Допустим, что летать на самолете безопасно, поскольку вероятность успешного полета составляет 98 %. При такой цифре ни один из пилотов бы к настоящему времени не выжил (при 1000 полетов вероятность выжить была бы 98% в степени 1000, что составляет 0,000000168 %).

В то же время психологи определяют наше восприятие рисков в авиации как «паранойю», настаивая, на основании одной цифры (в 98%, или 99,99%...), что люди «нерационально» боятся летать, и забывая, кстати, об эффекте толстых хвостов в этом распределении. Гораздо вернее воспринимать самих таких ученых как «динамически ограниченных», то есть не способных воспринять эффект «повторяющегося риска» и посчитать временную вероятность, хотя это в принципе очевидно любой бабушке (которая волнуется дома, пока вы летите в самолете). Аналогично вред одной сигареты ничтожен: убивает не сигарета, а «курение» как процесс, связанный с «повторяющимся риском».

В реальной жизни каждый (несущественный, небольшой) риск делает вклад в совокупную вероятность (краха). Представим, что вы занимаетесь альпинизмом И ездите на мотоцикле И ходите на крупные общественные мероприятия, где есть толпы людей И летаете на собственном легкомоторном самолете И пьете абсент – ваше «математическое ожидание» на дожитие значительно снижается, хотя ни одно формально независимое событие не имеет столь существенной вероятности. Вот как идея о «повторяющихся» рисках делает «паранойю» сравнительно рациональной.

Примечание: Ошибка в рассуждениях исследователей в области психологии в том, что предполагается, будто субъект не подвергается никаким рискам за исключением риска внутри эксперимента, и после его завершения также никакие риски не действуют. Идея о «непринятии риска» никогда не подвергалась правильному анализу, если такое вообще измеримо. Вот, скажем, вы проводя эксперимент спрашиваете, сколько человек готов заплатить за страхование риска потери 100 долларов, вероятность наступления коего риска оценивается в 1 %. И далее рассуждаете о нерациональности и о том, насколько люди переплачивают за такую страховку. Но рассуждая подобным образом, вы не принимаете во внимание все другие материальные риски, которые действуют в отношении субъекта в его реальном мире: у него могут поцарапать машину, его могут уволить, у него могут случиться убытки по финансовым инвестициям, стоимость обучения сына в колледже увеличат, его бизнес обложат штрафами и т.п. Все эти риски влияют на принятие субъектом решений в отношении любого единичного риска, потому что крах, если он наступит, будет иметь одинаковые последствия, независимо от его причины.

Поэтому Талеб полагает, что такой вещи, как предотвращение рисков, не существует, а имеется лишь остаточная эргодичность.

О восприятии себя

В главе 10 новой книги рассматривается понятие «племени». Недостатки, которые люди приобретают, изучая современные теории, связаны с тем, что в них каждый субъект рассматривается индивидуально, и никакого противоречия в этом не обнаруживается.

Талеб опрашивал 90 участников его семинаров на тему «самого худшего, что может приключиться с каждым», и 88 человек ответили «моя смерть».

Однако очевидно, что только псих может так рассуждать. Тогда Талеб спросил, было бы хуже, если мы не только случилась личная смерть, но и другие (семья, домашние животные или все люди в целом) бы тоже умерли? Разумеется, последнее было бы большим кошмаром, так что личная смерть самым страшным уж точно не является.

И становится понятно, что смерть группы или коллектива более ужасна, нежели индивидуальная, а еще добавьте к этому, что гибель окружающей среды также представляет собой серьезную проблему.

Пирамида рисков: принятие индивидуального риска ради спасения большего рассматривается как доблесть, поскольку совокупные риски системы снижаются

Применительно к понятию эргодичности: смерть одного не эргодична для него лично, но эргодична по отношению к системе (высшему уровню иерархии). Талеб вместе с коллегами и единомышленниками вывел принцип «осторожности», который как раз рассматривает высшее звено системы.

Как правило, когда этот принцип обсуждается, вспоминают о риске погибнуть под колесами авто, переходя дорогу. Забывая при этом, что не только этот риск крайне низок (реализация 1 раз на 47 000 лет), но и о том, что он ничто по сравнению с более глобальными рисками. Вот этот принцип:

Я смертен, но человечество вечно

или

Я возрождаюсь вновь, но человечество или экосистема возродиться не смогут

Как говорится в предыдущей работе Талеба «Антихрупкость», хрупкость отдельных компонентов обеспечивает прочность системы. Если бы индивидуально люди были бессмертны, все человечество оказалось бы под угрозой. Короткая жизнь каждого способствует тому, что происходят нужные генетические и поведенческие изменения, которые лучше приспосабливают человечество к выживанию.

Смелость и осторожность – не антонимы

И храбрость, и осторожность в равной степени, согласно Аристотелю, являются добродетелями, и в этом нет никакого противоречия. К примеру, можно проявить смелость, спасая тонущих детей от гибели, и согласно приведенной выше картинке такое поведение будет формой «предусмотрительности», так как уменьшает риск на высшей по отношению к субъекту иерархии. Согласно тому, о чем писали Аристотель, Солон, Перикл и Фукидид, смелость не рассматривается как поступок по имя себя, но

Смелость – это способность пожертвовать личным благополучием ради более высокого уровня иерархии

Игрок, ставящий свое благополучие на кон в казино, не проявляет храбрости (особенно если он играет за чужой счет, или ему надо кормить семью). Точно также все остальные демонстрации смелости, не приносящие пользы никому, смелостью не считаются.

Снова о рациональности

В целом рациональность как явление описывается через способность индивидуума избегать рисков, угрожающих ему, но в первую очередь – несущих угрозу системе в целом. Порой даже суеверия, если они способствуют такой цели, следует признать вполне рациональным поведением.

Если снова вернуться к Уоррену Баффету, он свои миллиарды заработал не путем анализа прибылей и убытков (мат. ожидания), а скорее тщательно выстроив защитную систему, которая отбраковывала все, за исключением действительно стоящих возможностей и шансов. Баффет пишет, что разница между обычными и успешными людьми в том, что успешные люди очень часто отказываются от возможностей, на которые клюют простые. Наши способности можно натренировать говорить «нет» остаточным или хвостовым рискам: есть способы зарабатывать не подвергая себя их влиянию. К примеру, наверняка есть способы накормить мир, не подвергая себя рискам, связанным с ГМО, химическими удобрениями и негативными последствиями для окружающей среды.

Не будет большой беды, если мы будет иногда отказываться от некоторых прорывных технологий. Пусть это паранойя, но параноику достаточно оказаться правым лишь однажды (как Баффету в 1999 году, перед крахом доткомов), чтобы спасти себе жизнь.

Любовь к некоторым рискам

Идеи, изложенные в Антихрупкости, иногда понимают неверно, так как не ощущают различий между фатальными (гибельными) хвостовыми рисками и регулярными, но не фатальными для системы рисками, принятие которых может также приводить к «хвостовым» положительным эффектам, что хорошо для системы. Волатильность не является риском, а вовсе наоборот, обеспечивает системе большую устойчивость. Спрыгивание со скамейки может укрепить ваши кости, но прыжки с 22 этажа наверняка вас убьют. Небольшие удары и повреждения могут оказаться полезными, но очень серьезные раны – никогда. В одних случаях паника и осторожность мешают, в других – помогают. Снова говорим о том, что риск и крах – это разные вещи.

================

Таким образом, ключевыми идеями новой книги Талеба являются:

Шкура на кону – подверженность индивидуума личным рискам (заинтересованности) в каком-либо домене. Полностью противоречит в том числе идее о «конфликте интересов». Меня всегда умиляло, что для фондовых аналитиков владение инструментом, в отношении которого они дают рекомендацию, считается «конфликтом интересов», тогда как рассуждения о чем-либо без «шкуры на кону» является делом нужным. Опять же, чиновникам, которые регулируют бизнес, самим законодательно запрещено заниматься бизнесом, и среди кандидатов на эту должность высоко ценятся те, которые бизнесом не занимались никогда (конфликт же интересов!), то есть те, кто вообще не представляет, как это, и каковы могут быть последствия их решений…

Динамическое состояние системы – это наблюдение системы в течение всего времени от возникновения до гибели и анализ динамики показателей наряду с их статическим состоянием. В противоречии с анализом системы в статике: «Индекс Доу достиг исторического максимума, следовательно, рынок перекуплен и будет коррекция…»… только вот в большинстве случаев, когда в прошлом Индекс достигал максимума, он устремлялся не вниз, а вверх, в том числе потому, что у процессов есть инерция…

Анализ вероятностей – учет всех возможных событий в каждой точке в будущем вместо учета лишь некоторых.

Эргодичность – зависимость вероятности от пути. У новорожденного вероятность дожития до 100 лет не равна вероятности такого дожития у 90-летнего.

Рациональность – способность индивидуума избегать фатальных рисков, в том числе с учетом иерархии «человек < группа < общество < мир». В том числе проявляется в способности отказаться от возможностей, которые потенциально несут фатальную угрозу, но ограниченную выгоду. Вот что рациональностью не является – так это поведение, которое кабинетные ученые в психологических или экономических экспериментах согласились считать «рациональным».

Количественная вероятность – абстрактная статистическая величина, связанная с независимыми экспериментами и не учитывающая наличие на пути «точки невозврата» (подкидывание 100 монет 1 раз, 50 орлов и решек вероятно). Теоретики фондового рынка и теории портфеля, как правило, оперируют такой вероятностью.

Временная вероятность – конкретная величина вероятности, учитывающая весь путь субъекта от начала до конца, включая учет наличия «точек невозврата» или «краха», в которых продолжение пути невозможно. Принимая риски лично, вы должны учитывать именно такую вероятность.