Обзор ICO Kora

Kora представляет собой проект надежды для миллиардов людей, которые не обслуживаются нынешней финансовой системой.

Несмотря на прогресс в области финансового участия, по оценкам, 2 миллиарда взрослых во всем мире не имеют базовой учетной записи. Препятствия для открытия счета включают в себя дистанцию от разработчика услуг в сфере финансов, отсутствия необходимых документов и отсутствия доверия.

Мы можем наблюдать, что миллиарды людей не могут расти и накапливать богатство, вызывая гуманитарный и экономический кризис, который оставляет треть мирового потенциала для создания ценности.

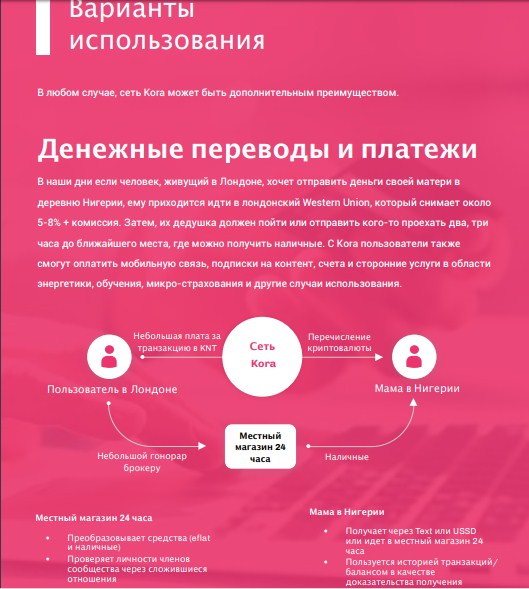

Рассчитывают, что сеть Kora предоставит платформу в сфере экономических услуг с низкой оплатой. Благодаря SMS (USSD) на многофункциональных телефонах или Интернета с помощью мобильного приложения и технологи блокчейн сеть Kora снизит стоимость обслуживания населения с низкими доходами и приведет их в мировую экономику.

Доступ к финансовым услугам является не равным и дорогостоящим из-за пяти основных барьеров:

Высокая стоимость обслуживания

Банковские отделения в посёлках, деревнях являются невыгодными из-за больших издержек. Чтобы компенсировать эти издержки, банки взимают завышенные комиссионные за обслуживание счета, снятие банкоматов и денежных переводов. Еще одним вопросом является физическое перемещение; иногда может потребоваться больше дня, чтобы добраться до банковских отделений или банкоматов.

Заблуждение, что недостаточно иметь мало значения

Общее мнение состоит в том, что клиенты с недостаточным уровнем обслуживания будут вести себя в «малых» количествах. Однако PWC оценивает, что глобальное небанковское население имеет не менее 360 миллиардов долларов по незавершенным депозитам только в 2016 году. Кроме того, согласно отчету McKinsey 2016 года, широкомасштабное внедрение финансовых услуг посредством цифрового финансирования может привести к увеличению ВВП всех стран на 3,2 трлн.

Отсутствие идентификационных документов

По данным Всемирного банка, 1,5 миллиарда человек во всем мире не имеют какой-либо формы действительной идентификации. Официальному или действительному ID для открытия банковского счета часто бывает сложно в развивающихся странах.

Отсутствие доверия и технологического понимания

Многие люди, не имеющие банковских счетов, воспринимают банки как небезопасные. По-прежнему существует широко распространенное отсутствие доверия к финансовым технологиям, включая банкоматы и онлайн-банкинг.

Отсутствие финансовой грамотности

При ограниченной финансовой грамотности люди могут рискнуть принимать плохие финансовые решения, в том числе брать кредиты с процентными ставками, которые они не могут заплатить, участвовать в пирамидных схемах или платить неоправданно высокие расходы на денежные переводы или валютную марку.

Существует много групп, пытающихся решить, пять упомянутых выше барьеров. Каждый из них имеет свой собственный подход, но у каждого есть минусы.

Банки: По всему миру они продолжают отчитываться за большинство финансовых услуг.

Локальные социальные сети: Локальные социальные сети, например, друзья и семья, или хавалы, неформальные системы на основе агентов существовали всегда. Они, как правило, заполняют пробелы в повседневной жизни, но могут часто быть непоследовательными и не могут использоваться в качестве одного из критериев для кредитной истории.

Деньги в телефоне: Компании мобильных денег предлагают услугу, которая полезна и эффективна за счет быстроты транзакций, однако интероперабельность как между провайдерами, так и между странами является серьезной накладкой. Они также хранят данные в качестве проприетарного преимущества, вместо того, чтобы отдавать заказчику право собственности.

Блокчейн проекты: Проекты блокчейн могут хранить и передавать валюту через границы в огромных масштабах и низкой стоимости. Однако зачастую требуется полное понимание технологии блокчейн, чтобы получит доступ подобным службам.

Участники

• Пользователем может быть любой, кто желает примкнуть к сети Kora. Каждый пользователь будет обязан соблюдать законодательство своей страны проживания для получения доступа к этой сети.

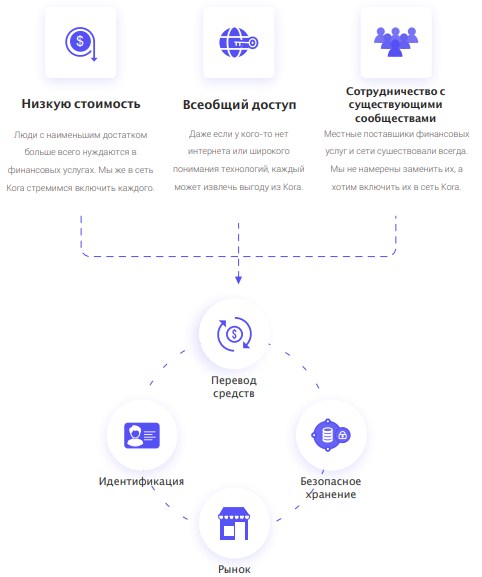

• В свою очередь, провайдеры предоставляют доступ к услугам в сети Kora и следят за исполнением нормативных требований. Они должны быть финансово-кредитными организациями или другими поставщиками финансовых услуг, такими как операторы мобильной передачи или операторы мобильных денег. Они будут использовать сеть Kora, потому что они получают платформу под ключ, доступ к новому рынку и пользовательский интерфейс с белыми этикетками с инструментами KYC

• Агенты будут денежными точками, которые конвертируют между eFiat и физическими деньгами для комиссионных. Они будут малыми предприятиями, которые накапливают наличные деньги, например, местные магазины и заправочные станции

• Торговцы будут предприятиями, которые принимают eFiat в качестве способов оплаты

Преимущества

Универсальный доступ: Функциональные телефоны и SMS по-прежнему являются основным средством коммуникации в развивающихся странах, а Kora можно использовать даже с самыми дешевыми телефонными аппаратами. Транзакции пользователя будут сохранены в блок-цепочке и будет открыта, если пользователь позже обновится, купив другой смартфон.

Идентичность: По оценкам, 1,1 миллиарда человек во всем мире не могут официально доказать свою идентичность. Доказательство идентичности является существенным препятствием к финансовым услугам. Kora может позволить пользователям присоединиться к XIX сети Kora в соответствии со всеми применимыми законами и правилами. Фактическое доказательство «идентичности» пользователей основывается на модели, впервые внедренной uPort.

Низкая стоимость: Kora нацелена на упрощение операций, чтобы недавно появившиеся в сети провайдеры имели возможность оказывать финансовые услуги пользователям без издержек на разработку и управление финансовым учреждением с передовым капиталом. Kora сотворит бизнес в сфере финансовых услуг мало затратным и легким, как запуск нового экземпляра на AWS - по низкой цене и с возможностью использования всех функций сети Kora.

Kora Network Token (KNT)

«Сетевой токен Kora» или «KNT» будет эксплуатироватьcя в виде блока для выбора производителей блоков, а также одного носителя для оплаты затрат, связанных с сетью Kora.

Пользователи, совершив транзакции в сети Kora, будут платить комиссионные, номинированные в KNT и устанавливаемые проверяющим производителем блоков. Блок-продюсер разделяет эту плату с держателями, которые проголосовали за них.

Высокие сборы за транзакции, приносящие пользу производителям блоков и ставкам, которые голосовали за них, не позволят пользователям совершать транзакции в сети Kora. Чем меньше транзакций, которые происходят на блок-цепочке, тем меньше вознаграждений все производители блоков и стаксеров получат. Таким образом, держатели KNT поощряются к голосованию в блочных производителях, которые снижают транзакционные сборы.

Оперативный план Kora:

Команда:

Партнёры:

Вся подробная информация только в официальных источниках:

official site: https://kora.network/

White Paper: https://kora.network/downloads/Kora_Vision_Paper_International.pdf

Telegram: https://t.me/kora_network

Twitter: https://twitter.com/Kora_Network

Facebook: https://www.facebook.com/thekoranetwork

Reddit: https://www.reddit.com/r/koranetwork

Medium: https://medium.com/kora-network

Bitcoin Talk: https://bitcointalk.org/index.php?topic=2876521

Cсылка на Bountyhive: https://bountyhive.io/join/Kora%20Network

Автор статьи:

VK: https://vk.com/id128948975

Medium: https://medium.com/@boxing261090

Telegram: @Dimarikkk174

BitcoinTalk: https://bitcointalk.org/index.php?action=profile;u=1237988

Facebook: https://www.facebook.com/profile.php?id=100004101559785

Twitter: https://twitter.com/007_drive

0x05ca3e948B36DB4E9d26B8f8F7273759437EBa7e