Коррекция на рынке акций - куда бежать?

Всю нашу жизнь красной нитью пронизывают различные закономерности и циклы. Да что там говорить, вся наша жизнь состоит из повторяющихся циклов различных событий. Вы находитесь в цикле, когда встаете утром и идете умываться, когда спешите на обед и домой вечером, отработав положенное время, когда ложитесь спать, чтобы на утро повторить все это. И так день за днем, с небольшими вариациями.

А что, если и в предпринимательской деятельности тоже существует некая цикличность? Или в экономике целых стран? Так вот, они существуют. Более того, циклы существуют вообще везде. Например, каждые 22,2 года в мире случается военный конфликт, избыток лососевых в Атлантике бывает раз в 9,6 лет, солнечные пятна появляются раз в 11,1 года. На рынке недвижимости длина цикла составляет 18,33 года, а на рынках акций - 9,2 года. То есть, каждые 9,2 года рынок акций проходит полный цикл от максимального подъема цен к падению и обратно.

Я сейчас не буду углубляться в теорию циклов, на эту тему написано очень много книг и научных работ, немалая часть из которых посвящена именно цикличности на финансовых рынках.

Многих из вас наверняка очень пугает возможность того, что после открытия вами инвестиционного счета и его пополнения купленные акции могут упасть в цене. Воспринимается такой вариант, конечно, с болью о невосполнимых денежных потерях и с откровенным страхом за свое будущее. Конечно, реакция сильно зависит от многих факторов, в том числе и от размера счета и просадки, от личных качеств и терпимости к возможному риску - кто-то при просадке в 500 рублей начинает пить валерьянку, а кто-то к просадке в пару миллионов относится совершенно спокойно.

Особенно тяжело смотреть на то, как средства проседают тем, кто раньше пользовался только сберегательными вкладами и для кого даже 500 рублей - хорошие деньги. Но, как бы странно это ни звучало, бояться тут нечего. Более того, подобное положение вещей можно обернуть себе на пользу, превратив в хороший шанс немного разбогатеть.

Факты о коррекциях на рынках

Факт 1. Слабые коррекции случаются регулярно, как минимум единожды в год, что подтверждают данные за последнее столетие на американских акциях. Слабые - это в районе 10-20%. Поэтому подобные коррекции - совершенно обыденное событие для финансовых рынков.

В среднем, опять же, для американского рынка (российский пока слишком молод, поэтому данные по нему не обладают достаточной статистической значимостью), коррекция длится пару месяцев, бывает хотя бы раз в год и цена при этом снижается примерно на 14%.

Затянувшееся хотя бы на пару недель падение акций так и подталкивает побыстрее избавиться от дешевеющего актива. Ни в коем случае делать этого нельзя, если только, конечно, не объявлено о ликвидации бизнеса компании. Поступать нужно в точности до наоборот - продолжать регулярно докупать проседающие акции по более низким ценам.

Факт 2. Правило Парето действует и тут. Лишь 20% коррекций затягиваются и оказываются более серьезными, чем предполагалось. При этом остальные 8 из 10 - всего лишь кратковременное снижение перед следующим периодом роста.

Ошибка. Как уже было сказано выше, самое разумное в данном случае - продолжить покупать. Если уж совсем страшно, то хотя бы просто не предпринимать ничего. Продав ваши акции, вы рискуете избавиться от них по самой невыгодной цене. В принципе, в 4 из 5 случаев, именно так и произойдет.

Факт 3. Даже супер успешные инвесторы не могут на постоянной основе предсказывать точки, в которых цены будут разворачиваться. Хотя вы наверняка много где читали, что, если вы достаточно умны, для вас не будет проблемой избавиться от акций перед обвалом и закупиться ими перед самым ростом.

Это далеко не так. Все прогнозы, все экспертные мнения авторитетных источников сводятся к вероятности 50 на 50 - угадал, или же нет. В случае, если вы угадаете начало коррекции, в 4 случаях из 5 вы сэкономите 10-20% от вашего счета. Ну а если не угадаете, пропустите рост, который ничем не ограничен - это может быть и 10%, и 100%, а то и 1000%.

Факт 4. Рынок постоянно растет. Если в расчет взять небольшой отрезок времени, скажем, 1 месяц, то вы увидите нечто вроде этого:

Какой-то беспорядочный хаос, как на этом вообще можно заработать? Но возьмите данные хотя бы за 10 лет, и получите понятную картину:

Даже если бы вы вложились в конце 2007 года, прямо перед кризисом, спустя 10 лет вы были бы в плюсе, а спустя 15 вышли бы на среднюю годовую доходность процентов в 8 годовых. То есть, получили бы доходность, как если бы положили эти средства в банк. Но это без учета дивидендов - с ними вы уже удвоили бы депозит! Но про них ниже.

Тем не менее, если не брать в расчет случаи экстремального невезения (да даже если и брать - регулярные дополнительные инвестиции творят чудеса и полученная просадка при должной дисциплине сгладится уже буквально на следующий год), индекс всегда растет, как вы видите на графике. Да, есть серьезные локальные резкие просадки, есть длительное топтание на месте, но время творит с деньгами чудеса.

Посмотрите на начало 2008 года, какая была просадка! Просто катастрофа - на глаз так процентов под 70! Тем не менее, рынок оправился и вполне себе неплохо поживает - 12,73% годовых показывает без учета еще процентов 5-7 на дивидендах.

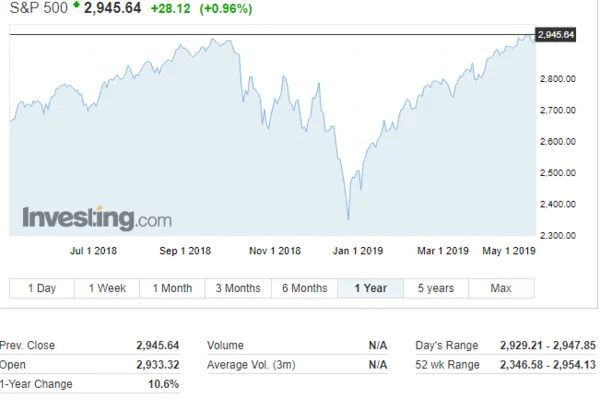

Но для Российского рынка, как я говорил, маловато истории. Давайте посмотрим на Американский:

На инвестинге для индекса s&p 500 доступна история с 1970 года. Отчетливо видно два крупных провала - это кризисы 2000 и 2007 годов. Но если приблизить график, вы в каждом году увидите просадки, наподобие этой:

Тем не менее, 10,6% годовых...

Факт 5. Крупные кризисы тоже случаются регулярно. Вы в этом убедились, рассматривая графики. В среднем, заметные кризисы происходят раз в 9,2 года. Опять же, если брать американский рынок, за последние сто с лишним лет их было 14 и длились они порой больше года, прежде, чем рынок начинал расти.

Факт 6. Все когда-нибудь заканчивается, и кризисы - не исключение. Обычно после кризиса рынки показывают уверенный, существенный рост. Обратите внимание на любой из выложенных выше графиков, чтобы убедиться в этом.

Факт 7. Пересидеть вне рынка - плохая идея. Так вы, скорее всего, просто упустите возможность приобрести акции по реально низким ценам. Более того, такой низкой цены может больше никогда и не случиться. Даже не так - в 99% случаев не случается. Так что те, кто инвестировал в кризис 2008 года, в самый обвал - счастливчики. Я знаю нескольких таких людей и основа их капитала была заложена как раз в кризис.

Чем ценен этот шанс? Да тем, что, купив акцию по 100 рублей в кризис, инвестор в это время получал дивиденды с ее стоимости - пусть, 5% от цены акции или 5 рублей на акцию. А когда акция выросла до 300, он по-прежнему получает 5% от цены акции, но это уже 15 рублей. А для инвестора это уже 15% от его изначального вложения, не говоря уже о том, что сам капитал вырос на 200%.

Кстати, размер дивидендов в кризис падает обычно на незначительную сумму - на 5-10%, не более того. Так что купленные ранее акции практически не снизят свою доходность в плане дивидендов.

Так что кризис дает действительно очень хорошие возможности значительно увеличить свой капитал. Остается только грамотно этим шансом воспользоваться.

Как не бояться

Все мы - продукт наших убеждений. То, что мы думаем о каком-либо предмете основывается на наших убеждениях, которые могут быть верными или нет. Они могут нести деструктив, а могут быть нам во благо.

Подозреваю, что вы думаете о вашем счете, как просто о деньгах, представляя ваш портфель акций, как нечто вроде сберегательного счета. Но это совсем не так. Акции - это не деньги!

Приведу гипотетический пример. У вас есть земля и вы решили выращивать на ней лес, чтобы потом продавать. Вы покупаете много саженцев, сажаете их и ждете, скажем, лет 10 или 20. Ухаживаете, наверное, за ними. Это вот как раз ваши акции. Я не знаю, какая там технология на самом деле и нужно ли вообще как-то ухаживать за посадкой. Но если нужно, то это можно сравнить с ребалансировкой портфеля, реинвестированием дивидендов и регулярным пополнением счета извне (досаживание саженцев).

При этом что вы точно не будете делать, так это продавать ваши едва прижившиеся деревца и рубить их на дрова. Должно пройти немало времени, прежде, чем деревья окрепнут. При этом некоторые неизбежно захиреют и вы продадите их почти без прибыли, но большая часть принесет существенную прибыль и новые ростки (дивиденды). Со временем из этих ростков можно организовать целый новый лес. Ну, вы поняли аналогию.

Представьте, что вы купили ваши саженцы по 10 рублей. И спустя пару лет вам звонит сосед по участку и говорит - представляешь, цены на саженцы упали на 50%, все пропало! Что вы сделаете в такой ситуации? Любой здравомыслящий человек только порадуется открывшейся возможности, возьмет денежку из кубышки и пойдет покупать дешевые саженцы по 5 рублей.

Спокойствие, только спокойствие!

Недавно был в Стокгольме, родине Карлсона. Кстати, там он не слишком популярен - вечно обманывает, хамит и хулиганит. Но речь сейчас не о нем, хотя поведение многих инвесторов в периоды кризисов становится еще хуже. Когда начинаются резкие движения, они начинают паниковать, продавать акции из своего портфеля чтобы переждать неблагоприятный период "на заборе", то есть, вне рынка, пытаться выгодно закупиться на самом дне, действовать нерешительно и сумбурно, что создает дополнительный хаос.

Советы и стратегии в кризис

Несмотря на все старательно приведенные мной выше доводы, большая часть читателей все равно будут действовать в подобной ситуации, как этот маленький толстенький смешной человечек с пропеллером. К сожалению, нет проверенного средства, определяющего с высокой долей вероятности, когда стоит из рынка выйти, а когда нужно входить.

Тем не менее, есть общие стратегии, которые сделают ваш портфель более устойчивым к подобным событиям. Вот они.

Облигации

Если держать в портфеле половину сбережений в облигациях, ваш портфель будет меньше проседать в периоды кризиса и быстрее восстанавливаться после него. Если у вас мурашки идут по телу, когда ваш портфель проседает на 5%, это ваш путь.

В принципе, никогда никому не помешает разбавить портфель облигациями в определенной пропорции. Для тех, кто более толерантен к риску, это может быть 10-20%. Особо переживающие могут до 60% держать в облигациях. Однако, стоит учесть, что портфель, разбавленный облигациями, на длительном сроке инвестирования покажет меньшую доходность. И чем больше облигаций, тем итоговая доходность будет ниже.

Активы других стран

Вы можете добавить активы других стран для еще большего снижения рисков и волатильности вашего портфеля. В одни и те же периоды времени рынки одних стран могут испытывать кризис, а других, наоборот, процветать.

Вариант покупки акций различных стран даже более предпочтителен, чем разбавление облигациями - снижение риска примерно на том же уровне, а доходность существенно выше. Но нужно принять во внимание неудобство приобретения акций зарубежных компаний.

Ребалансировка

Большая часть инвесторов продает свои акции, когда уже все упало и покупают, когда уже все выросло. Действовать нужно, конечно же, наоборот. Но мы знаем, что нет способа предсказать, когда конкретно уже все упало и нужно покупать и когда уже все выросло и нужно продавать.

Тем не менее, есть простой и эффективный способ действовать правильно, не пытаясь предсказывать будущее и называется он ребалансировка. Когда вы собрали свой портфель, все акции в нем занимают определенную долю. Скажем, у вас акции 10 компаний, которые занимают по 5% в портфеле каждая. Остальные 50% портфеля - 10 облигаций.

Когда акции сильно растут, их доля увеличивается. Скажем, выросло 2 акции и теперь доля всех акций в портфеле 60%. Вы продаете две сильно выросшие акции таким образом, чтобы их доля снова составляла по 5%, освободившиеся деньги делите пополам и на половину докупаете облигации, на вторую половину - акции, которые находятся в просадке.

Когда акции дешевеют, их доля падает ниже 5%, поэтому вы докупаете именно их, уравновешивая портфель. Веса снова восстановлены, а портфель увеличился. Более того, таким образом вы продали акции, которые сильно взлетели и, вполне вероятно, начнут в скором времени корректироваться, а также докупили акции по дешевым на данный момент ценам. И все это без игры в Вангу!

Заключение

Кризисы происходят регулярно. Сидеть вне рынка в кризис - глупо, так как это время наилучших возможностей. Бояться кризисов и падений цен тоже не стоит, а соблюдая советы, приведенные в статье, вы, скорее всего, в такие времена ничего не потеряете.

Выберите оптимальное для вас соотношение акций и облигаций в портфеле. По возможности диверсифицируйтесь вложениями в экономики разных стран. Делайте регулярную ребалансировку портфеля. Не следуйте за толпой, не паникуйте и не продавайте акции на самом дне. Всегда смотрите не под нос, а на горизонт - рассматривайте кризис не как потери, а как возможность купить по более привлекательным ценам. Всегда помните, что величина дивидендов более стабильна, чем цена акции и не режьте кур, несущих золотые яйца.

Используя принципы, описанные в этой статье, у вас есть все шансы приумножить свой капитал в тяжелые для экономики периоды. На этом все, подписывайтесь на канал, ставьте лайки и все такое. Кстати, я обзавелся каналом в youtube. Эту статью я также опубликовал тут.