Монетарная политика России в глобальном контексте: инфляция, ключевая ставка, валютный рынок

В глобальном контексте текущий уровень инфляции в России не является слишком высоким. Фактически, российская экономика вышла на средний уровень других стран БРИКС

Ключевое значение для экономики имеют т.н. реальные ставки (это номинальная ставка центрального банка минус уровень инфляции). Высокие реальные ставки стимулируют сбережения, способствуют снижению инфляции, но угнетают экономическую активность. Отрицательные процентные ставки наоборот стимулируют экономическую деятельность и потребление. В России одна из самых высоких реальных ставок в мире.

Центральный банк проводит жесткую монетарную политику. При переходе к таргетированию инфляции ЦБ утвердил цель по инфляции на уровне 4%. Сейчас эта цель достигнута, но ставка продолжает оставаться высокой – 8,25%. По-видимому, ЦБ настроен на длительный период поддержания высоких реальных ставок и готовится любой ценой добиться стабилизации инфляции на низких уровнях.

Целый ряд стран проводили длительную политику жесткого таргетирования инфляции и добились ее снижения. С точки зрения структуры экономики, наиболее похожими на Россию являются Канада и Австралия. Обе страны в 90-х годах поддерживали высокие реальные ставки при умеренном уровне инфляции. Их принято считать примерами наиболее успешной борьбы с инфляцией.

Но эти страны заплатили высокую цену за борьбу с инфляцией. В течение 90-х и в Австралии и, особенно, в Канаде ВВП рос намного ниже своих потенциальных возможностей. Обе страны пожертвовали экономическим ростом ради низкой инфляции и держали высокие реальные ставки в течение 8-10 лет.

В экономической науке (Ball 1994, Zhang 2001, Mitchel 2004 др.) разработан т.н. коэффициент издержек антиинфляционной политики, который показывает потери ВВП при проведении дезинфляционной политики.

По усредненным данным за длительный исторический период на 1% снижения трендовой инфляции приходится от 1,4% до 2,5% потери реального ВВП

Например, в Австралии с 95 по 98 гг. кумулятивные потери ВВП во время борьбы с инфляцией составили до 4%, а в Канаде с 90 по 93 гг. до 5,3%.

В России, согласно оценкам ЦБ трендовая инфляция в августе составила около 6% (гораздо выше ИПЦ). По аналогии, 2-3 года политики высоких реальных ставок для снижения трендовой инфляции, могут стоить российской экономике 5% ВВП.

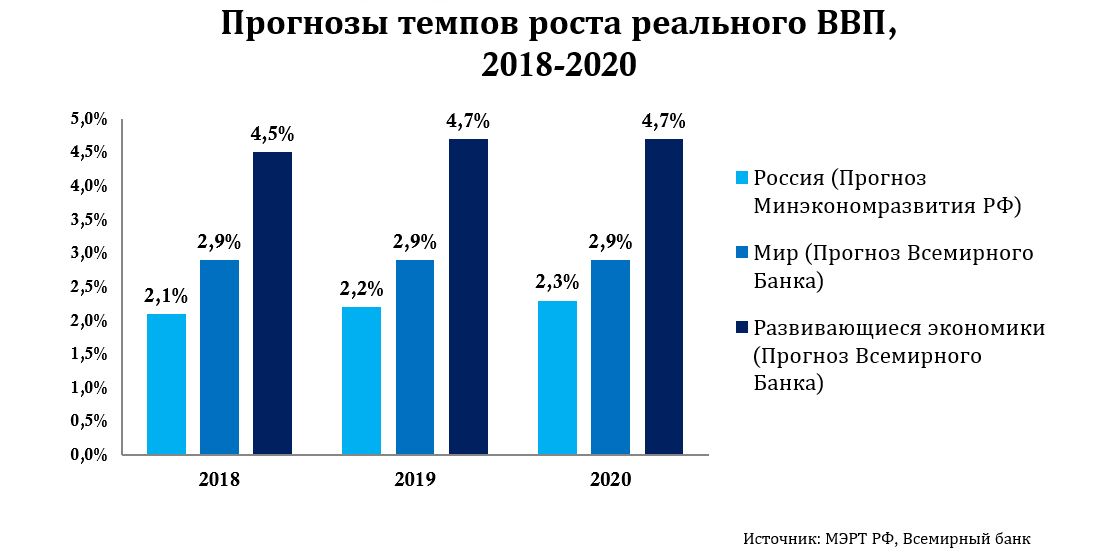

Президент России Владимир путин заявил, что на рубеже 2019-2020 годов темпы роста отечественной экономики должны превышать мировые. Для решения этой задачи, России в среднем не хватает 0,5%-1% прироста в год. Снижение ключевой ставки может помочь российской экономике выйти на среднемировые темпы роста.

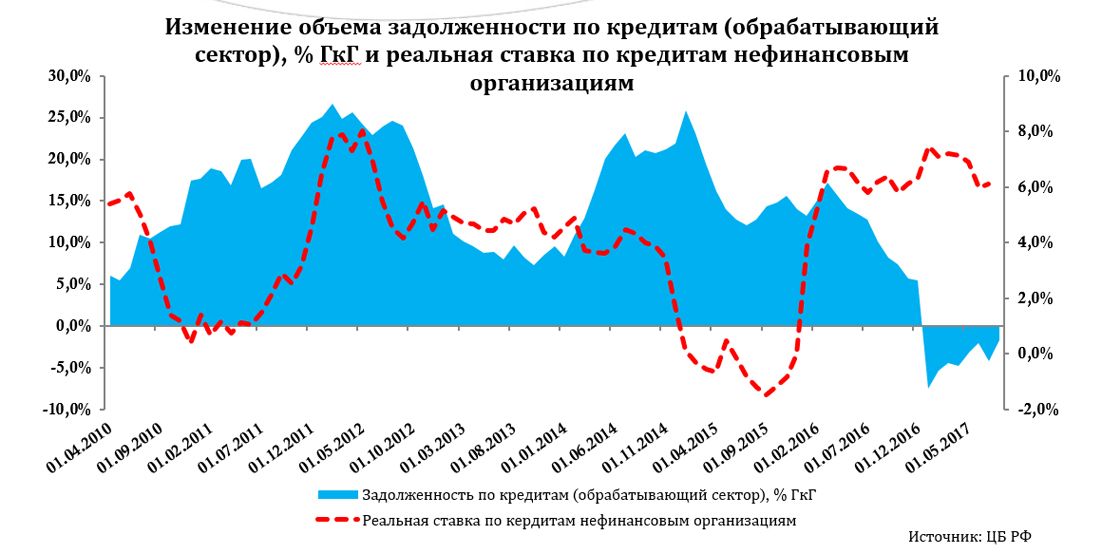

Главной жертвой жесткой монетарной политики Центрального банка становится реальный сектор экономики. Высокие процентные ставки ограничивают как привлечение кредитов, так и спрос на продукцию. Средневзвешенная номинальная ставка кредитования нефинансовых организаций в сентябре составила около 10% годовых, но реальные ставки остаются очень высокими. На этом фоне в 2017 году впервые за долгое время запустился процесс делевереджинга обрабатывающего сектора.

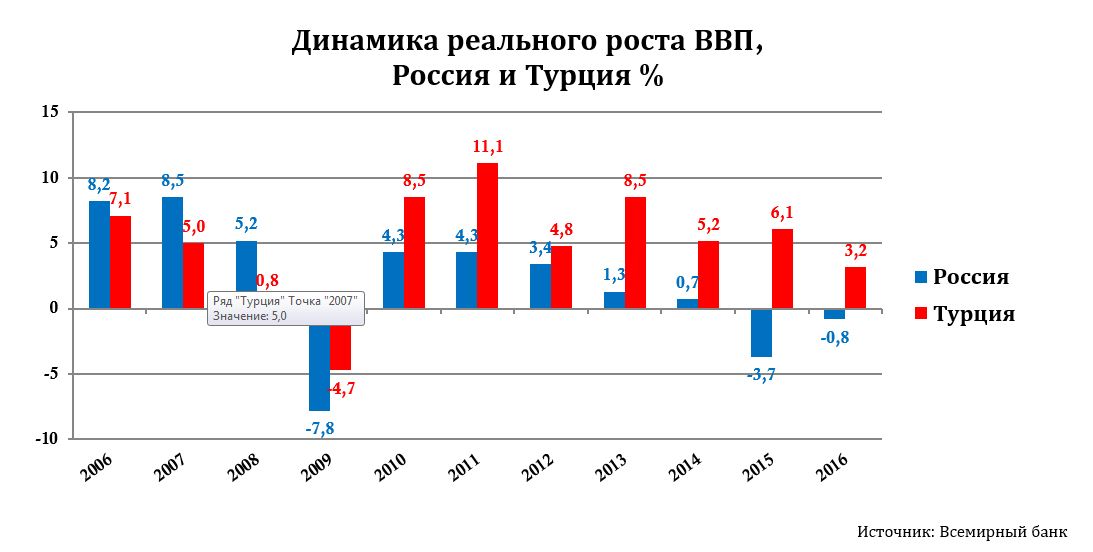

Центральный банк Турции пошел другим путем. Опыт Турции показывает, что удержать инфляционную цель в условиях волатильного валютного курса очень сложно. В конечном итоге, турецкий ЦБ принял решение уйти от высоких реальных ставок и оказать поддержку реальному сектору. Цель по инфляции на уровне 7% остается не достигнутой, а ключевая ставка сегодня составляет 8% (реальная ставка – 2,7%).

При этом политика отрицательных реальных ставок не привела Турецкую экономику к гиперинфляции даже с учетом высокой зависимости Турции от импорта энергоносителей. Турция продолжает проводить политику свободно плавающего курса. Реальный ВВП Турции в течение последних лет рос гораздо быстрее российского.

Аргументы против жесткой монетарной политики Центрального банка:

Достижение низкой инфляции имеет высокую цену в виде значительных потерь производства ВВП (в особенности обрабатывающих производств);

В современном мире существует большое количество примеров экономического роста в условиях относительно высоких темпов инфляции. Практически ни одна страна не держит реальные ставки на таком высоком уровне;

Предположение о том, что низкая инфляция приведет к росту частных инвестиций в России не является достоверным. Постоянный отток из России частного капитала, который мог бы стать основной для инвестиционного бума, обусловлен оффшорной структурой экономики;

Высокие ставки привлекают международный спекулятивный капитал, что в последствии может обернуться валютным кризисом и шоком для экономики.

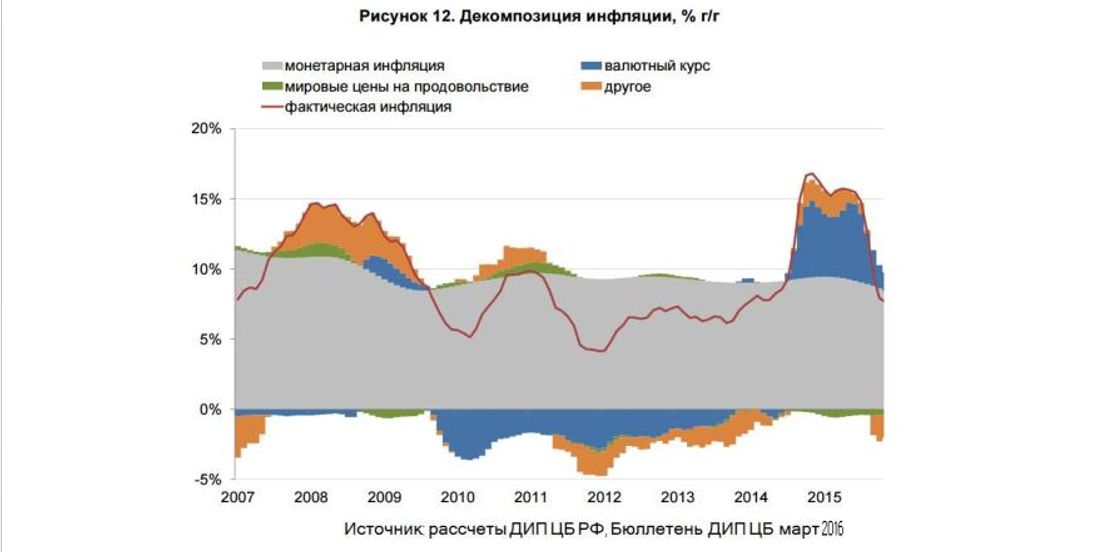

Значительное влияние на инфляцию в России оказывает обменный курс, так как существенная часть потребительских товаров импортируется из-за рубежа. Одна из моделей ЦБ РФ по декомпозиции инфляции показывает, что во время резкой девальвации 2014 г. вклад валютного курса в рост инфляции составил около 5%. Согласно этой модели ослабление рубля на 1% приводит к росту инфляции на 0,19% (эффект переноса)

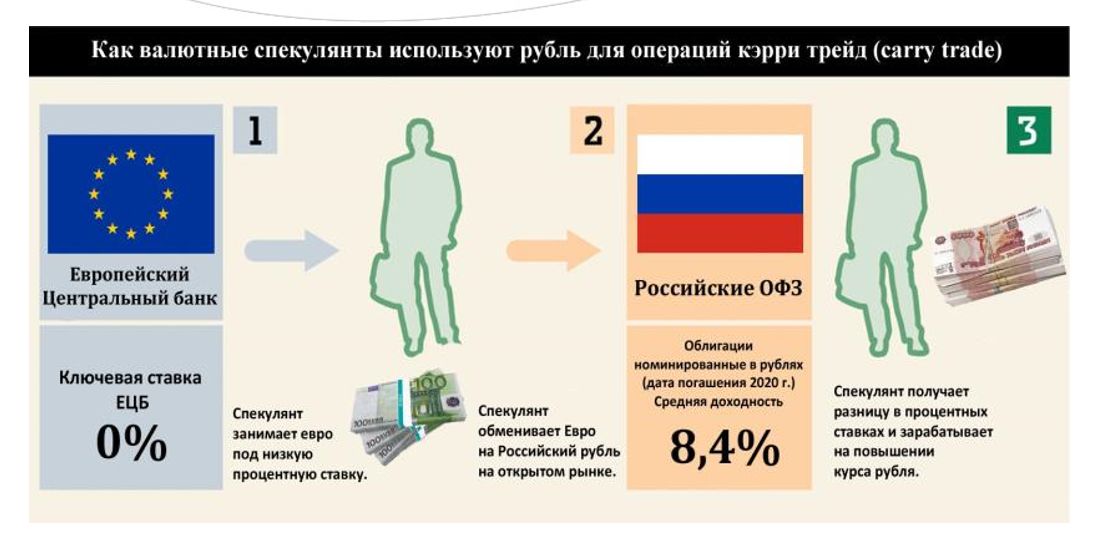

Два основных фактора, которые влияют на курс российской валюты – это цены на нефть и т.н. дифференциал процентных ставок. Т.е. разница между процентными ставкам в валюте (Доллар, Евро, Йена) и рублевой ставкой. При низких ставках в Еврозоне и США рубль привлекает «горячие» деньги и укрепляется. Но в кризисных условиях механизм работает в обратную сторону и рубль резко обесценивается!

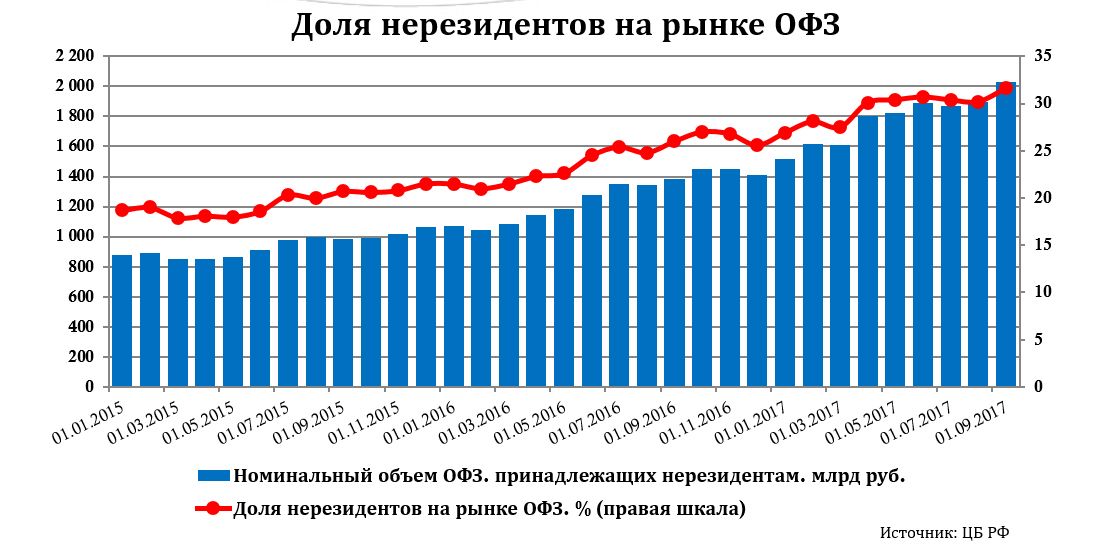

Роль спекулянтов на российском валютном рынке растет. Общий объем нерезидентов на рынке облигаций федерального займа превысил 30%. Это важный индикатор притока «горячих» денег на российский рынок. ОФЗ считаются наиболее удобным инструментом для стратегии carry trade, так как позволяют безрисково получать гарантированную процентную доходность.

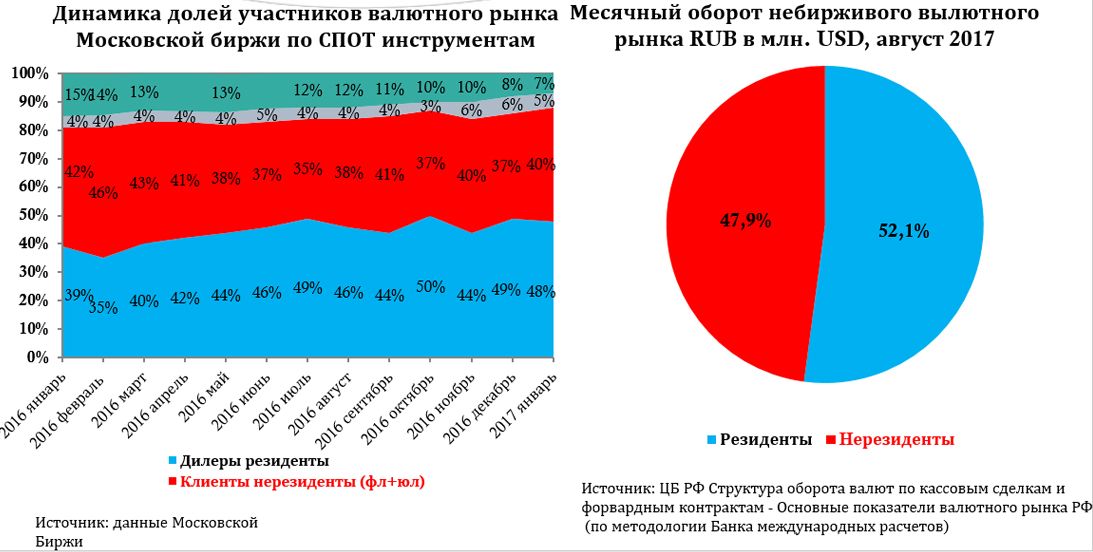

Нерезиденты традиционно играют значительную роль на валютной бирже. Объем их участия на торгах МБ колеблется на уровне 40% от совершенных сделок. Но нерезиденты также занимают ведущее место и на небиржевом рынке. В августе 2017 года их доля в небиржевых операциях составила почти 48%. Причем большинство прямых валютных сделок нерезидентов это операции по валютным свопам.

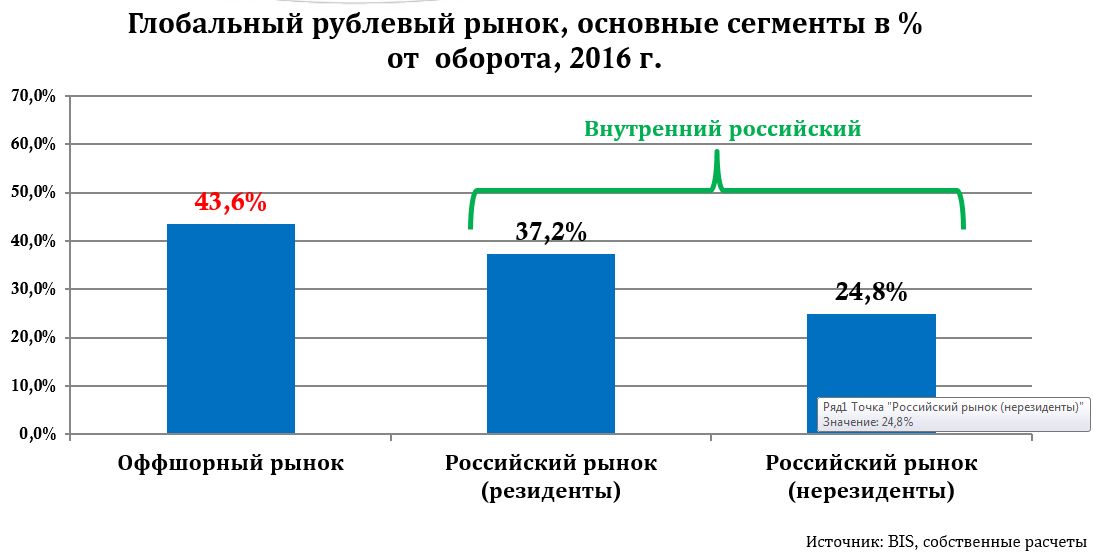

По данным банка международных расчетов более 43% процентов сделок по российской валюте заключаются на оффшорных площадках, большинство в Лондоне. Доля резидентов, торгующих валютой на внутреннем рынке составляет 37% от глобального рублевого рынка. Сделки населения – лишь небольшая часть от операций резидентов.

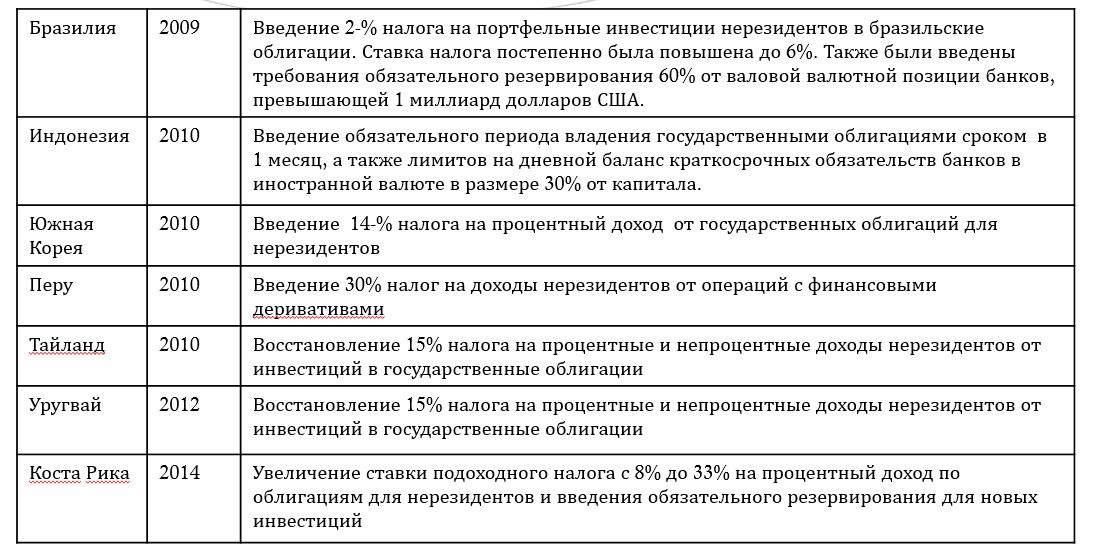

Ограничение притока «горячих» денег в экономику в некоторых случаях позволяет закрыть рынок от международных спекулянтов и предотвратить негативные колебания национальной валюты в будущем. Большинство таких мер направлены на ограничение краткосрочной спекулятивной активности:

Ограничения на вывод капитала, в основном, используются как экстренная мера в кризисных условиях. Наиболее успешные примеры временных ограничения на движение капитала- это Малайзия и Исландия. Но не всем странам удается их успешное использование. Ограничения как правило работают лучше в условиях сильных макроэкономических показателей.

Основные виды ограничений на вывод капитала:

- Ограничение коротких позиции нерезидентов в национальной валюте, в том числе ограничения на своповые операции с участием нерезидентов (Индонезия 2001, Малайзия 1998)

- Ограничение доступа нерезидентов к краткосрочному кредитованию в национальной валюте, в том числе кредитование нерезидентов только под торговые операции и прямые инвестиции (Тайланд 1998, Малайзия 1998);

- Ограничение на вывод краткосрочных и портфельных инвестиций нерезидентов, в том числе ограничения на движение по счетам нерезидентов в национальной валюте, мораторий на вывод средств от продажи национальных активов (Малайзия, 1998 Индонезия 1998, Исландия 2008)

- Ограничения на портфельные инвестиции резидентов за рубежом (Исландия 2008);

- Ограничения (временные и налоговые) на вывод капитала резидентами выше определенного значения. (Исландия 2008);

- Обязательная продажа части выручки экспортерами от 20% до 100% (Украина, Белоруссия, Узбекистан 2008).

Но долгосрочная политика ограничений на вывод капитала, длительное время проводившаяся в Индии и Китае, позволяет успешно ограничивать колебания валютного курса без ущерба для экономического роста. Обе страны используют гибкую систему ограничений, усиливая их в кризисных условиях и ослабляя при стабилизации финансовых рынков:

- Предварительное согласование транзакций по предоплате импортных операций, ограничение размеров предоплаты по импортным операциям 10% от общего объема импортных платежей за предыдущий год (за исключением импорта оборудования) (Китай 2008);

- Запрет на крупные инвестиции в зарубежные активы (свыше 1 млрд.USD), запрет на инвестиции в зарубежные активы для всех непубличных компаний. Административный контроль всех трансграничных переводов юридическими лицами более 50 млн. долларов США с правом отказа регулятора (Китай 2016)

Ужесточение обязательных резервных требований для оффшорных банков по депозитам в национальной валюте (Китай 2016); - Ограничения на покупку иностранной валюты –50 тыс. долларов в год на человека (Китай);

- Ограничения на инвестиции резидентов в зарубежные активы: 100% от чистых активов юр. лица резидента 2013-2014, 400% - 2014 (Индия);

- Ограничения для юридических лиц резидентов на займы в иностранной валюте, предельная ставка на депозиты в иностранной валюте в размере 1% (Индия 2013-2014);

- Полный запрет на приобретение зарубежной недвижимости резидентами (Индия 2013-2014);

- Ограничения на переводы в иностранной валюте за рубеж 75 тыс. USD (2013) – 250 тыс. USD (2016) на одно физ. лицо в год.

Выводом из вышеперечисленного следует, что

а) России нужна более мягкая монетарная политика и низкие реальные ставки, при условии стабилизации курса национальной валюты.

б) Стабильность национальной валюты может быть обеспечена за счет дополнительного регулирования трансграничного движения капитала и валютного рынка.

в) Оптимальные механизмы регулирования: налогообложение нерезидентов при операциях с валютными дериватами и государственными облигациями, а также отдельные ограничения на трансграничные операции резидентов.