Как оценить свое финансовое положение?

Продолжаем рассматривать более подробно «путь к финансовой свободе». Сегодня поговорим об оценке вашего финансового положения. Поможем вам разобраться как ответить на, казалось бы, простой вопрос - вы богатый или бедный?

В нашем обычном понимании «богатый» - это тот, кто владеет разными материальными благами в изобилии.

Однако так ли это на самом деле? А если все эти блага куплены в кредит? А если все это через 5 лет потеряет ценность выйдет из моды и 10-кратно обесценится?

Наверное, богатство должно иметь какие-то другие критерии. Я бы предложил другое определение…

Богатым может считаться тот человек, кто может поддерживать свой образ жизни и свой уровень потребления, не работая, а только получая пассивный доход со своего капитала. Всех владельцев такого капитала можно назвать богатыми.

Прежде чем разобраться, как создать такой капитал, давайте немного покопаемся в теории, поймем что это такое, разберем как посчитать свой капитал.

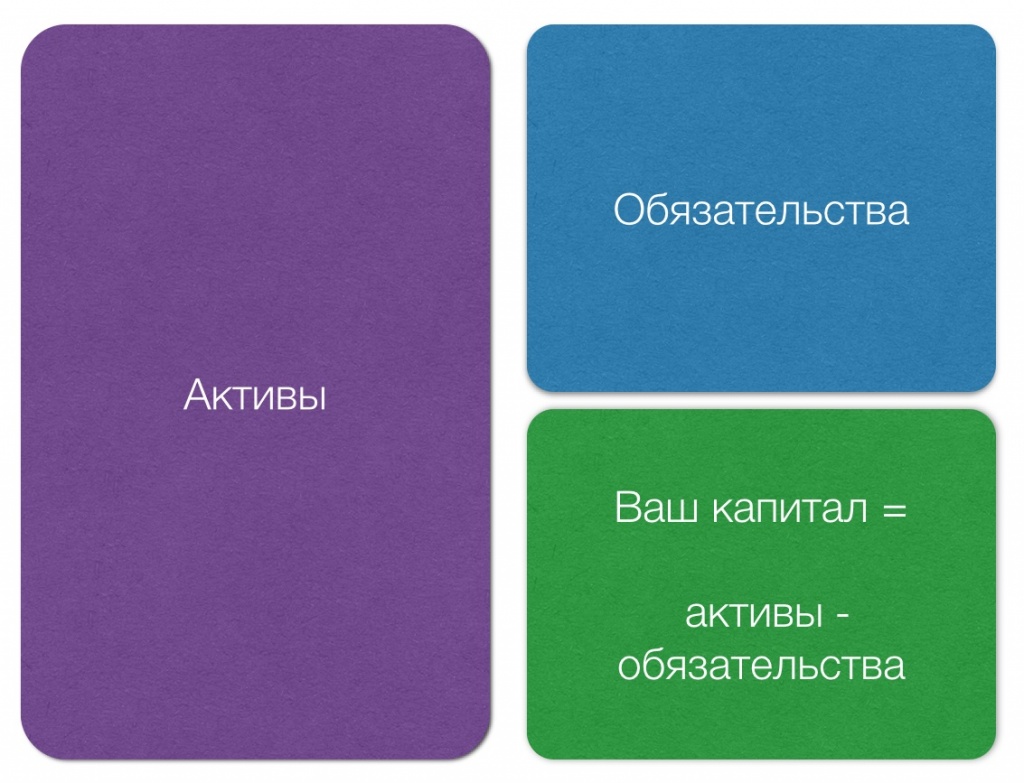

Итак, ваш Капитал – это разница между вашими Активами и вашими Обязательствами.

Активы – это все ваше имущество (недвижимость, транспорт), свободные денежные средства, любые финансовые вложения (акции, облигации и т.д.), а также бизнес.

Обязательства – это ваши долги.

К примеру, если у вас есть квартира стоимостью 4 000 000 рублей, за которую еще висит долг по ипотеке на 2 000 000 рублей. Это означает, что ваши активы = 4 млн., а обязательства = 2 млн. Соответственно ваш капитал = 2 млн.

Активы бывают хорошие и плохие

Гуру в области личных финансов Р. Кийсоаки даже называет плохие активы пассивами – это бухгалтерский термин по сути приравнивающий их к обязательствам! Давайте разберемся почему же профессиональные финансисты так не любят «плохие активы»? Причина проста - эти активы не создают вам доход! То есть, они не растут в цене со временем, а только обесцениваются, кроме того некоторые из них требуют высоких расходов на свое содержание.

Разберем самый простой пример – автомобиль.

Чаще всего это плохой актив. Например, если вы покупаете дорогой автомобиль, просто потому, что хочется повыпендриваться перед друзьями, или коллегами. Итак, оценим автомобиль как актив:

- Автомобиль постоянно падает в цене, и уже в 1-год владения теряет до 25%.

- Любой автомобиль – это дополнительные расходы (топливо, тех.обслуживание, мойка, ремонт, оплата парковок, ОСАГО, КАСКО). Причем чем дороже автомобиль – тем выше стоимость обслуживания.

- Если покупка была в кредит – то в стоимость обслуживания вашего авто стоит добавить %.

Попробуйте посчитать все расходы на свою машину – приличная сумма в год выльется.

Как же так – скажете вы - автомобиль давно уже не роскошь, а средство передвижения, кроме того дорогая машина означает безопасность, комфорт. Я на это отвечу цитатой. Сложно вспомнить, где я это прочитал, но в память мне запало, что «машина должна стоить 2 ежемесячных зарплаты!» Две зарплаты – представляете! Именно, поэтому мне запомнилась эта формула. А это действительно формула, если не хотите работать на свой автомобиль – он должен стоить как ваш доход за 2 месяца. Будет стимул постоянно увеличивать доходы!

Но могут быть и ситуации, когда автомобиль – это хороший актив, например, когда он используется для бизнеса или прямого получения дохода.

В противовес, рассмотрим пример, когда вместо того, чтобы вложить 1 млн. руб. в автомобиль, вы делаете следующий трюк: вносите эти деньги в качестве платежа за квартиру по ипотеке и сдаете ее в аренду. В результате вы получаете доход, который покрывает ваши расходы на обслуживание ипотеки и у вас есть актив, который растет в цене. И жилая недвижимость – это еще не самый лучший актив!

Как активы и обязательства влияют на доходы и расходы

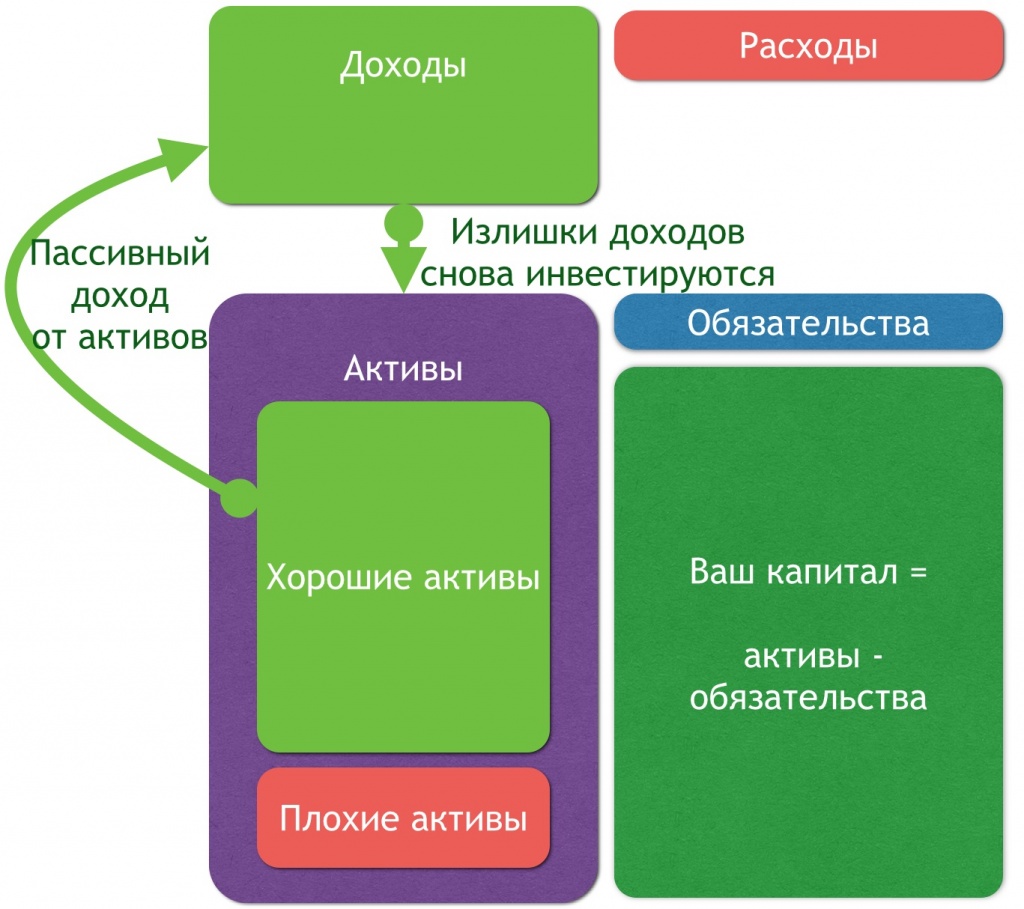

Типичный финансовый отчет богача

А теперь сравните две картинки.

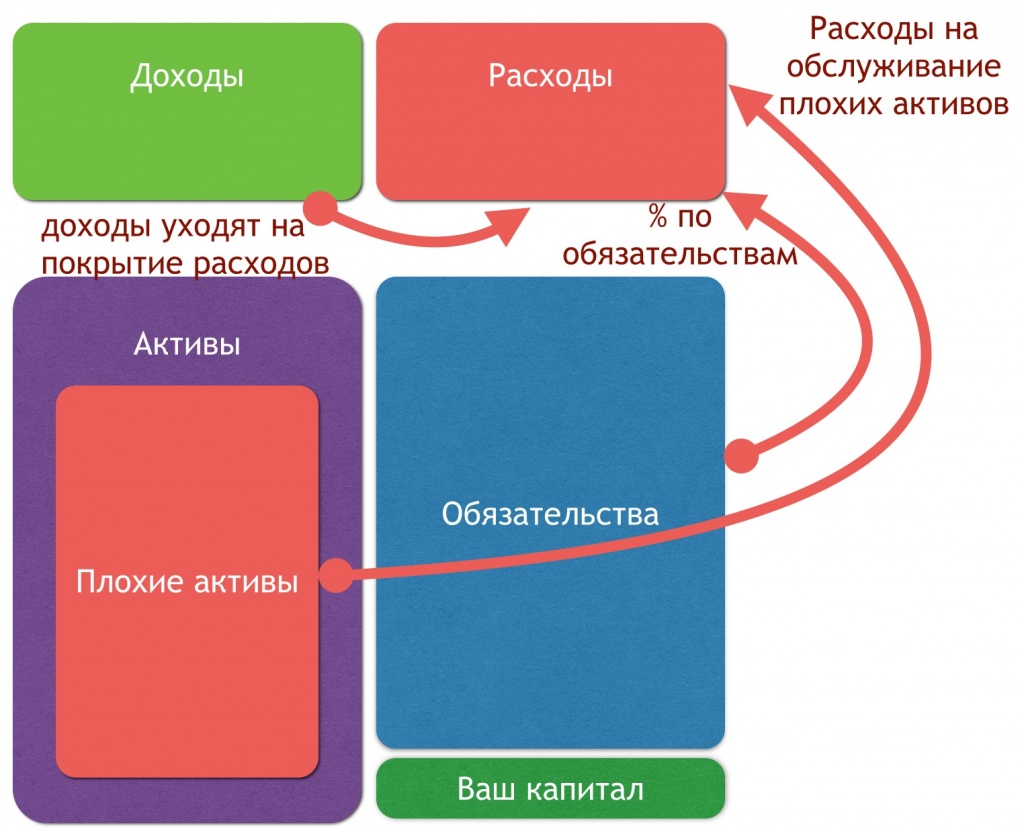

Типичный финансовый отчет среднего класса

Эта схема показывает как оценить свой капитал. Именно из этой схемы следует, что богатые всегда богатеют, а бедные беднеют.

Здесь сразу видно, что богатые, во-первых, формируют разницу между доходами и расходами, которую направляют на создание активов. В свою очередь активы работают и приносят дополнительный пассивный доход. Этот дополнительный доход также направляется в активы – и получается замкнутый цикл богатства. Собственный капитал таких людей постоянно растет. И однажды пассивных доходов может быть достаточно для того чтобы на них полноценно жить.

Рассмотрим, что происходит, если вы живете в кредит и приобретаете «плохие» активы. Плохие активы создают дополнительные расходы (обслуживание), обязательства также создают расходы (% за кредит) – в результате получение дохода превращается в «крысиные бега». Вы зарабатываете, начинаете улучшать условия своей жизни, приобретать машины, одежду получше, если не хватает, добавляете из кредита, в результате капитал не формируется, а проедается или оседает в плохих активах.Итак, что мы сегодня узнали. Для того чтобы сделать еще один шаг к своей финансовой свободе необходимо:

- Оценить свое финансовое положение. Для этого мы разобрались как посчитать свои активы и пассивы, а также как оценить свой капитал.

- Оценить свои доходы и расходы. Получается ли у вас откладывать хотя бы 10-15% от дохода? Если нет – необходимо задуматься над тем как увеличить доходы или сократить расходы

- Разобрать все свои активы на хорошие и плохие. Проводим работу над ошибками и стараемся больше вкладывать в хорошие активы.

Если вам понравилось, то подпишитесь на меня, проголосуйте за материал и по возможности сделайте репост, спасибо друзья!