Куда смотреть, чтобы проверить свою бухгалтерию

Байка из жизни или вариант решения вопроса. Как говорится, чем богаты :)

Недавно обсуждали со знакомой подозрения по отношению к ее бухгалтеру. Не суть даже почему, но вот появились у человека сомнения в профессиональной компетенции того, кто вел ее официальную бухгалтерию. В жизни предпринимателя всегда есть, чем заняться. И уж последнее, что тебе нужно - это случайно сломать то, что как-то работает.. Организация торговая, покупает оптом, продает оптом.

Поэтому проверить подозрения желательно было как-то аккуратно и не сильно напрягая собственно бухгалтера. Как говорила знакомая - "может у меня паранойя, чего сразу на человека кидаться.."

Как ни странно, но необязательно так уж прямо разбираться в бухгалтерии, чтобы порядками проверить, есть почва под подозрениями. Даже разницу в словах дебет и кредит не обязательно знать, чтобы начать разбираться ;)

Вот как решили вопрос.

Просим бухгалтера прислать общую оборотно-сальдовую ведомость по организации. Период берем такой, за который удобно проверить цифры. Надо иметь в виду, что лучше брать такой период, по которому обороты закрыты - в жизни бухгалтера обычно это квартал. Так что либо январь-февраль-март, либо апрель-май-июнь, либо июль-август-сентябрь или октябрь-ноябрь-декабрь.

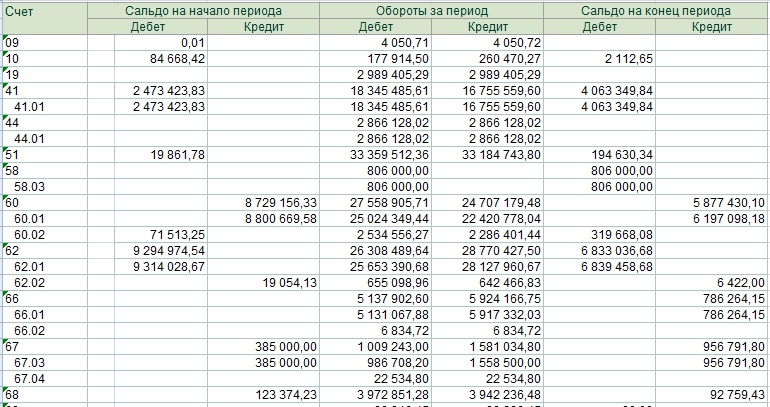

Смотрим. Общая структура по колонкам у нее такая: цифры на начало периода / обороты внутри периода / итога на конец периода.

Основные вещи, которые смотрим:

0. Ведется ли вообще учет в базе.

Т.к. мы с вами встали в тапки бухгалтера и поняли, что просим данные за закрытый квартал, а не абы как, то все счета должны быть закрыты. Это значит, что конечные сальдо должны быть либо ноль, либо отражать реальный остаток: товаров, денег, долгов, прибыли и т.п. В нормальном режиме не должно быть красных отрицательных величин. Тут вроде все ок у нас.

- если бы было не так, то стоит спросить: а почему в счете таком-то отрицательное значение?" и послушать ответ, сделать выводы себе. Чаще всего тут выясняются чудеса из серии - ну мы ж учет не особо ведем, в программе декларации только для налоговой делаем. Вопрос один - а зачем вы вообще тогда, ребята, из каких данных декларации клепаете и под какой монастырь мой бизнес подводите? Именно таким вот образом когда-то в начале пути мне подсказали проверить учет. Сменили бухгалтера тогда, да, учет перелопатили и восстановили.

1. Товары

Грубо, все, что фирма покупает как товар и перепродает, крутится на счете 41. В нашем случае, мы примерно знаем, что в месяц покупаем и продаем товара на миллионов 5-6 в месяц. Если посмотреть в оборотку - то по счету 41 видим, что в начале периода числится товара на 2,47 млн, обороты примерно на 17 млн, на конец остаток около 4 млн. Это похоже наш оборот порядками.

2. Расчеты с поставщиками и покупателями

По поставщикам цифры лежат на счете 60. Причем - на 60.01 то, что мы должны еще оплатить, на 60.02 - авансы, то есть, что предоплачено и поставщик еще должен нам поставить.

По покупателям - на счете 62. Аналогично, на 62.01 - то, что клиенты еще должны оплатить, а на 62.02 - то, что они оплатили вперед и ждут поставки. В проверяемом случае, цифры странные, так как компания закупает товар в деньги - почти всегда в предоплату или под расчет за 2-3 дня. И продает таким же образом. То есть, обороты должны быть по этим счетам, а на конец практически не должно оставаться итоговых цифр - так как почти все делается в деньги и нет понятия "долг" и "отсрочка".

-вопрос, который здесь надо понять: как учитываются документы по отгрузкам? как обрабатываются выписки из банка? Раз возникают непонятные остатки в учете - значит где-то на этих участках проблемы с обработкой документов.

3. Деньги

Все, что касается наличных денег - крутится на счете 50. Все, что касается безналичных платежей - 51. Всяческая валюта - 52. Конечное сальдо здесь очень четко отражает остаток денег в кассе и на счетах.

В нашем случае, валютных операций нет, так что и оборотов по счету 52 не ждем. Обороты по счету примерно похожи на правду, конечный остаток по счету тоже. А вот покупки и продажи за наличные - имеются, так что должны быть и обороты по счету 50, а их нет.

-вопрос для выяснения: как мы учитываем наличность? кто, кому, как сдает документы и собственно наличные?

4. Займы и кредиты

Редко какой бизнес сейчас не пользуется заемными средствами. Принцип тот же: остаток по заемным на начало периода, обороты, остаток на конец. Обороты по заемным средствам, в зависимости от того, долгосрочные или краткосрочные это займы, отражаются на счетах 66 и 67. Здесь в проверяемом бизнесе вопросов не возникло, суммы порядками отражают действительность.

Вот такие дела, управленцу всегда нужно влезать во все сферы своего дела, хотя бы на уровне контрольных точек - знать, что проверить, куда посмотреть, каким вопросом внезапно озадачить своих спецов)

PS. Все это годится для а) российского бухучета; б) общей системы налогообложения (не спецрежимы).