DCC начнет с Кредитования, а Затем Изменит Всю Банковскую Систему

Новые реалии движения информации требуют реформы финансовой системы. Именно эту задачу поставили себе разработчики проекта DCC - распределенной кредитной цепи. Они понимают, что задача большая и на ее решение может потребоваться от 5 до 10 лет, поэтому разделили проблему на части и начали с системы кредитования.

В чем ,собственно, проблема?

Централизация. Финансовые операции зависят от одобрения крупных финансовых учреждений. Они являются монополистами и устанавливают правила, высокие цены за кредиты для заемщиков и низкие процентные ставки для кредиторов.

Система распределения затрат. Сейчас финансовые учреждения все свои затраты вводят в стоимость кредитов. В них входят любые потери, а также невозвратные долги. Все построено так, что любые расходы компенсируются добросовестными заемщиками.

Низкая эффективность работы. Очень много времени и ресурсов затрачиваются на проверку кредитоспособности заемщика, на его соответствие критериям риска, но все равно образуются невозвратные кредиты.

Несанкционированное хранение и торговля персональными данными заемщиков и кредиторов. В существующей системе сама личная информация принадлежит человеку, но он не может ею распоряжаться. Право на использование этой информации находится у организаций, которые ее хранят.

Многие финансовые учреждения для повышения дохода стараются расширить свою клиентскую базу, включая все новые категории людей, часто не способных вернуть заимствованные средства.

Решение

Основой нового подхода к кредитованию является блокчейн, смарт-контракты и утилитарный токен платформы.

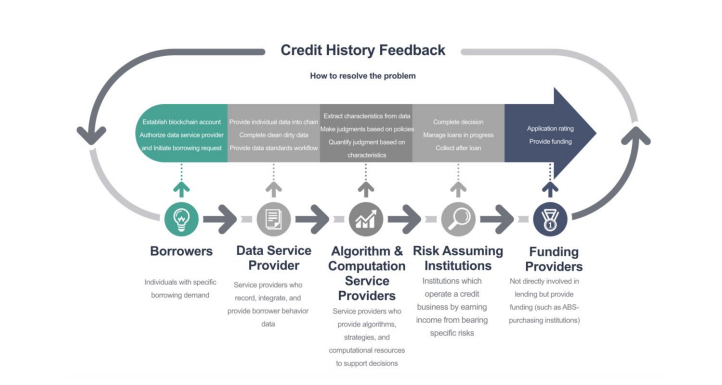

Платформа включает несколько категорий участников:

- Заемщики создают персональный аккаунт, предоставляют свои данные сервис-провайдеру и подают запрос на кредит.

- Поставщики данных записывают личную информацию заемщика в блокчейн, проверяют и фильтруют ее, оформляют в стандартном виде, который будет использоваться другими категориями участников системы.

- Поставщики алгоритмов и вычислений производят анализ данных, и выносят оценки.

- Учреждения, принимающие риски кредитования, управляют кредитным бизнесом. В их функции входит комплектование решений о кредитах, управление процессами заимствования, сбор информации об исполнении сторонами обязательств.

- Поставщики финансов напрямую не вовлечены в процесс кредитования. Они оценивают перспективы использования средств, и осуществляют финансирование кредитных фондов.

Токен Distributed Credit Chain

В основе экосистемы распределенной кредитной цепи лежит токен DCC (стандарт ERC20). За все услуги, предоставляемые каким-либо участником системы, должна быть осуществлена оплата токенами DCC.

Комиссии, полученные от заемщиков, распределяются так, что после выплат всем участникам остается около 40%, которые поступают в фонд вознаграждения. Если кредитная сделка завершилась успешно и заемщик вовремя выплатил основную сумму и проценты, то эти 40% возвращаются ему. Если сделка оказалась проблемной и не была закрыта в установленный срок, средства переходят на счета кредиторов.

Все токены, участвующие в ICO, уже распределены. Токен сейл закончен.

Заключение

Проект Distributed Credit Chain нацелен на изменение существующей финансовой системы. Вместо централизованного управления, которому соответствуют повышенные риски взлома системы, монополизация, несанкционированная продажа персональных данных, низкая эффективность, высокие тарифы и т.д., будут использованы децентрализация, блокчейн и смарт-контракты.

На первом этапе основным направлением воздействия DCC является система кредитования. За счет внедрения платформы будут снижены тарифы на кредиты и процентные ставки для заемщиков, в управлении рисками начнет применяться искусственный интеллект, кредитная история будет создаваться автоматически. Для кредиторов вырастет процентная ставка за счет устранения посредников и стандартизации отношений с другими участниками процесса. Проект создает более выгодные условия для всех основных участников.

Для Более Подробной Информации Пройдите По Ссылкам:

[Уникальность Этой Статьи](

Whitepaper

Telegram

Reddit

Medium