Kora Network - финансовая надежда для малоразвитых стран

| Вебсайт | Белая Бумага | Продажа токенов | Новости | Блог |

|---|---|---|---|---|

| Твиттер | Реддит | Телеграм | Фейсбук | Github |

Сегодня я подготовил для вас обзор интересного проекта под названием Kora Network, деятельность которого планируется направить во благо человечеству, способного изменить жизни миллионов людей.

Сейчас идет повсеместное внедрение технологии блокчейн во множество проектов, каждый день появляются десятки, а может и сотни однотипных проектов, в половине из которых, по моему личному мнению, внедрение блокчейна просто притянуто за уши.

Проект Kora Network является исключением и дальше вы поймете почему. Детально изучив Белую Бумагу проекта, я понял - на сколько полезным может быть этот проект.

В мире существует проблема охвата финансовыми системами людей, живущих в удаленных, малоразвитых районах. Около 2 млрд. человек в совершеннолетнем возрасте не имеют даже базового банковского счета, что препятствует накоплению капитала и вызывает гуманитарный и экономический кризис в тех странах, где они проживают.

Задача проекта Kora Network состоит в том, чтобы создать доступную и недорогую платформу финансовых услуг, при использовании которой должны снизиться расходы на обслуживание населения с низким доходом.

Все это можно будет осуществить благодаря сети Kora Network, работающей на технологии блокчейн, подключившись к ней через мобильный телефон с помощью SMS или USSD запросов, или с помощью приложения в смартфоне.

Существующие финансовые трудности

Есть ряд финансовых трудностей, которые жители малоразвитых стран не могут преодолеть, либо для них это очень тяжелая задача.

1. Высокая стоимость финансового обслуживания.

Это связано с высокими затратами на открытие банковских отделений в отдаленных районах, что само по себе не выгодно банку из-за высоких трат на аренду недвижимости, наём персонала, прокладку коммуникаций и многое другое.

Если же такое банковское отделение открывается, то его клиенты сталкиваются с огромной комиссией за обслуживание.

В связи с отдаленностью банковского отделения, людям приходится тратить немало времени и средств на передвижение в банк или банкомат, и обратно.

2. Заблуждение о маленьких объёмах денежных средств.

Есть такое ошибочное мнение, что люди, не охваченные в полной мере банковскими услугами, совершают транзакции в малых объемах. Опровержение этому дало исследовательское агентство PWC в своем отчете за 2016 год, где было указано, что люди с недостаточным банковским обслуживанием по всему миру имеют невозвращенные вклады на сумму 360 млрд. долларов.

Другая крупная компания McKinsey в 2016 году дала прогноз, что увеличение финансового обслуживания через цифровые технологии приведет к росту ВВП экономики всех стран на 3,2 триллиона долларов к 2025 году.

3. Проблемы с идентификационными документами.

По сведениям Всемирного банка, около 1,5 млрд. человек в мире не имеют каких либо идентификационных документов, необходимые для открытия банковского счета.

4. Недоверие людей к финансовых технологиям.

Много людей до сих пор считают, что хранение денежных средств в банках - это небезопасно, не говоря уже о пользовании банкоматами и онлайн-банкингом.

5. Недостаточная финансовая грамотность населения.

Неосведомленные в финансовой сфере люди могут совершать различные ошибки, например брать кредиты под огромные проценты, участвовать в сомнительных финансовых предприятиях, либо просто неразумно распоряжаться своими денежными средствами.

Существующие решения финансовых проблем

Вышеперечисленные проблемы пытаются решить множество финансовых образований с переменным успехом.

Банки

Как мы уже упоминали выше, банкам сложно и не выгодно обслуживать людей, проживающих в отдаленных районах в связи с большими затратами на организацию отделений банков, а так же из-за отсутствия у людей идентификационных документов.

Хавалы

Кроме банков существуют так называемые местные сети специального назначения, такие как "family and friends", или "хавалы" - неформальные агентские системы.

Такие системы могут иногда помочь, но в основном их возможности ограничены. К тому же хавалы никак не регулируются на государственном уровне и их часто обвиняют в посредничестве наркоторговле, финансировании терроризма и других нелегальных схем.

GSM Mobile Money

Еще один финансовый сервис, пытающийся помочь решить проблему финансовой недостаточности в отстающих странах - это торговая организация GSM Mobile Money. Эта компания объединяет около 800 операторов с более чем 300 компаниями в одну экосистему.

Преимущества этого инструмента заключаются в высокой скорости транзакций, но есть и недостатки - неполный охват отстающих стран и проблема совместимости между операторами разных стран на законодательном уровне из-за различия в размере комиссионных платежей при транзакциях.

Блокчейн-проекты

Ну и напоследок я оставил инновационные блокчейн проекты. Они определенно обладают такими преимуществами, как хранение и перевод средств в любую точку мира в любых количествах с минимальной комиссией. Для пользования их услугами требуется смартфон стоимостью от $50 и доступ в интернет с ежемесячной платой $10, что себе не может позволить среднестатистический африканец, живущий менее чем на $2 в день.

Что же потребуется проекту Kora Network для создания наилучшего решения по сравнению с перечисленными выше участниками?

Новая платформа должна сочетать в себе низкую стоимость услуг, всеобщий и беспрепятственный доступ для всех желающих без специальных знаний, и даже без интернета. В планах компании объединить всех существующих поставщиков финансовых услуг в единую экосистему.

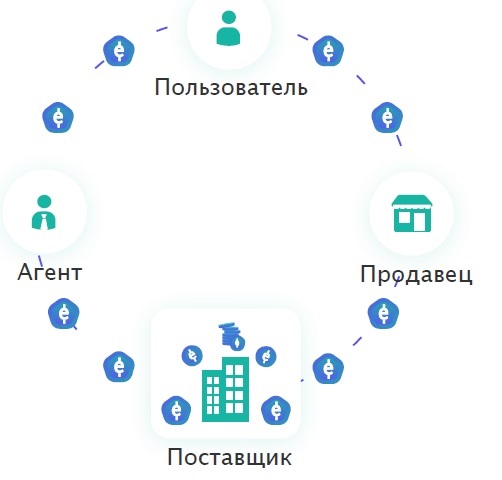

Экосистема платформы Kora Network

Первая составная часть экосистемы Kora Network - это eFiat - цифровые аналоги национальных валют, подлежащих обмену 1:1 на физические наличные денежные средства.

Итак, рассмотрим по ближе участников экосистемы.

Пользователь - любой желающий, присоединившийся к Kora Network.

Поставщик услуг - банк, оператор мобильных переводов или денег. Kora Network предоставит им подключение к своей сети "под ключ", обеспечит им доступ к рынку и клиентскому интерфейсу с инструментами идентификации личности KYC (Know Yor Customer).

Агенты - малые предприятия, такие как магазины и заправки, которые будут предоставлять услугу обмена eFiat и наличных средств за комиссию.

Продавцы - предприятия, принимающие eFiat в качестве способа оплаты за свои товары и услуги.

В экосистеме Kora Network существует такое понятие, как Community Value Networks (CVNs) - это существующие сети сообществ, которые присоединяются к сети Kora. Эти сети можно использовать для извлечения определенной финансовой выгоды. Рассмотрим их использование далее.

Первый пример использования CVN - это фермерскими кооперативами для контроля над использованием денежных средств при покупке-продаже товаров и распределения прибыли между участниками.

Так же сети CVN могут использовать Сберегательные группы, участники которых могут безопасно объединять свои капиталы для перевода их в eFiat с последующим его контролем и управлением.

Торговые объединения смогут создать CVN на национальном и местном уровне, что поспособствует снижению коррупционной деятельности и обеспечит прозрачность финансовых операций.

Что предлагает Kora Network своим пользователям?

Пользоваться финансовыми услугами Kora Network можно через самый дешевый мобильный телефон путем отправки SMS-сообщений или через USSD-запросы, которые есть в любом телефоне.

Для более продвинутых пользователей существуют приложения на базе Android или iOS.

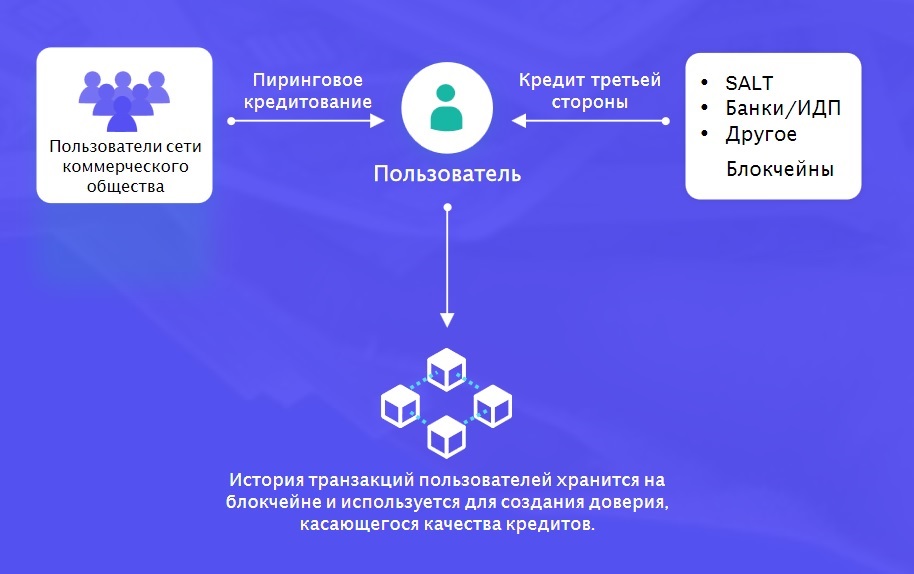

При переходе с мобильного телефона на смартфон, пользователь сможет видеть всю свою предыдущую историю, так как история транзакций хранится в блокчейне.

Если для открытия банковского счета необходим ряд идентификационных документов, то Kora Network дает возможность клиенту подключиться к сети с любой имеющейся информацией.

После подключения, пользователь сможет получать баллы репутации за определенные действия в системе. На начальном этапе будет действовать ряд ограничений на транзакции, но любой пользователь сможет расширить лимиты путем предоставления новых идентификационных документов, а так же после повышения уровня доверия со стороны других участников системы.

Kora Network в своей системе использует модель идентификации, изобретенную компанией uPort. Это очень сложная система, основанная на взаимодействии смарт-контрактов в блокчейне Эфириума. С одной стороны пользователь полностью контролирует свои персональные данные, которые хранятся в идентификаторе (смарт-контракте), а управление происходит посредством приватных ключей. При утрате приватного ключа, у пользователя будет возможность его восстановить через доверенных ему лиц.

Kora Network позволит новым поставщикам запускать свой бизнес с минимальными затратами.

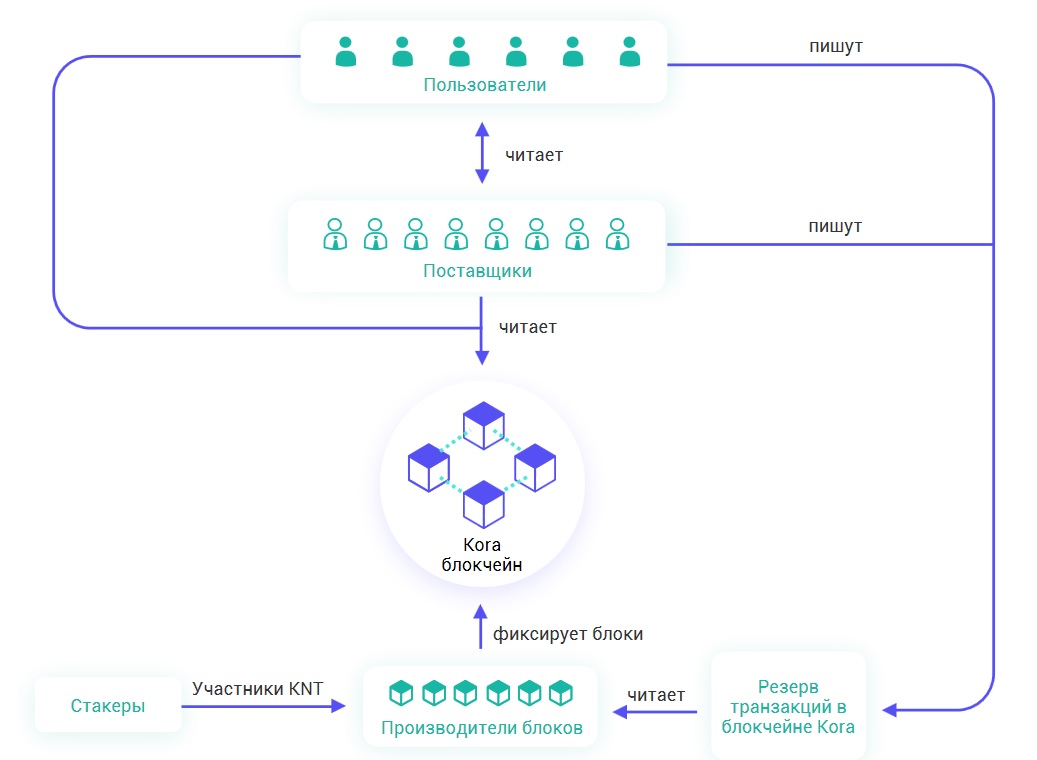

Архитектура Kora Network

Токены Kora Network (KNT)

Токены KNT - это внутренняя валюта системы, используемая для оплаты комиссионных расходов. Пользователи платят майнерам за генерацию новых блоков в блокчейне и за подтверждение транзакций.

Варианты использования Kora Network

1. Денежные переводы.

Можно осуществлять перевод средств в любую точку, где есть участники сети, а так же оплачивать мобильную связь, сторонние счета, платить за учебу и много других вариантов.

2. Получение кредитов и займов.

Пользователи сети смогут получать кредиты и займы на основе кредитной истории, хранящейся в блокчейне.

3. Решение проблем сельского хозяйства в малоразвитых странах

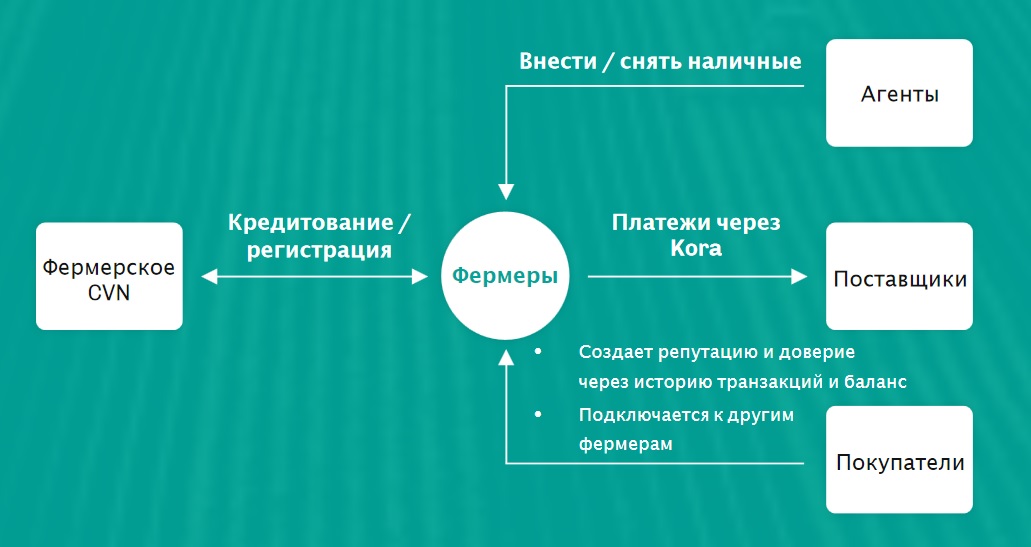

Kora Network пытается решить финансовую проблему сельскохозяйственной деятельности в Африке и других малоразвитых странах. На сегодняшний день местные фермеры получают зарплату с существенной задержкой из-за отсутствия банковской системы. Все расчеты в основном производятся наличными средствами через цепочку посредников, что порождает коррупцию и высокие комиссии.

В системе Kora Network все намного проще и безопаснее.

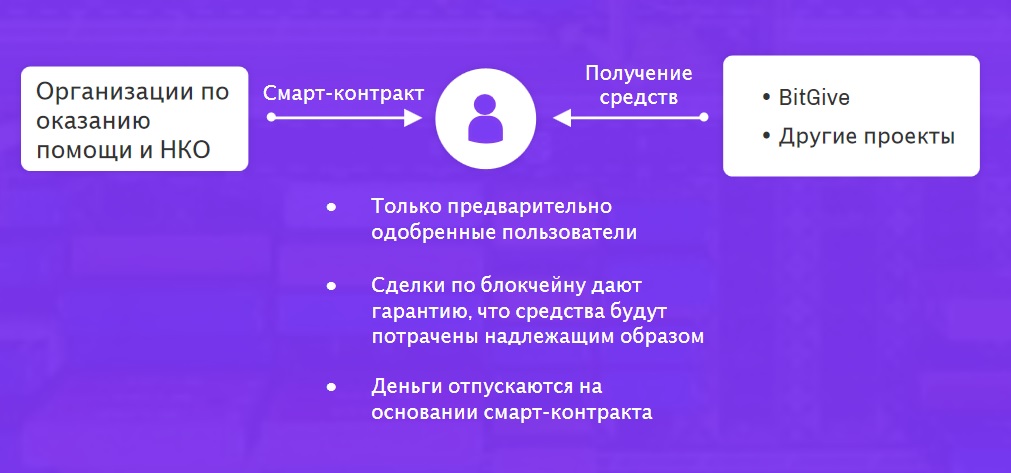

4. Получение гуманитарной помощи без риска коррупции.

При организации гуманитарных миссий, каждый пользователь системы может получить специальный гуманитарный аккаунт. На этот аккаунт будут начисляться специальные ваучеры, которые можно использовать для оплаты различных нужд посредством сотового телефона с помощью SMS или USSD-команд, а так же через мобильное приложение для смартфона.

Сейчас проходит Beta-тестирование Kora Network в Абуджабе, Нигерия. Благодаря этому тесту будут отлажены все механизмы перед выходом в мировую доступность.

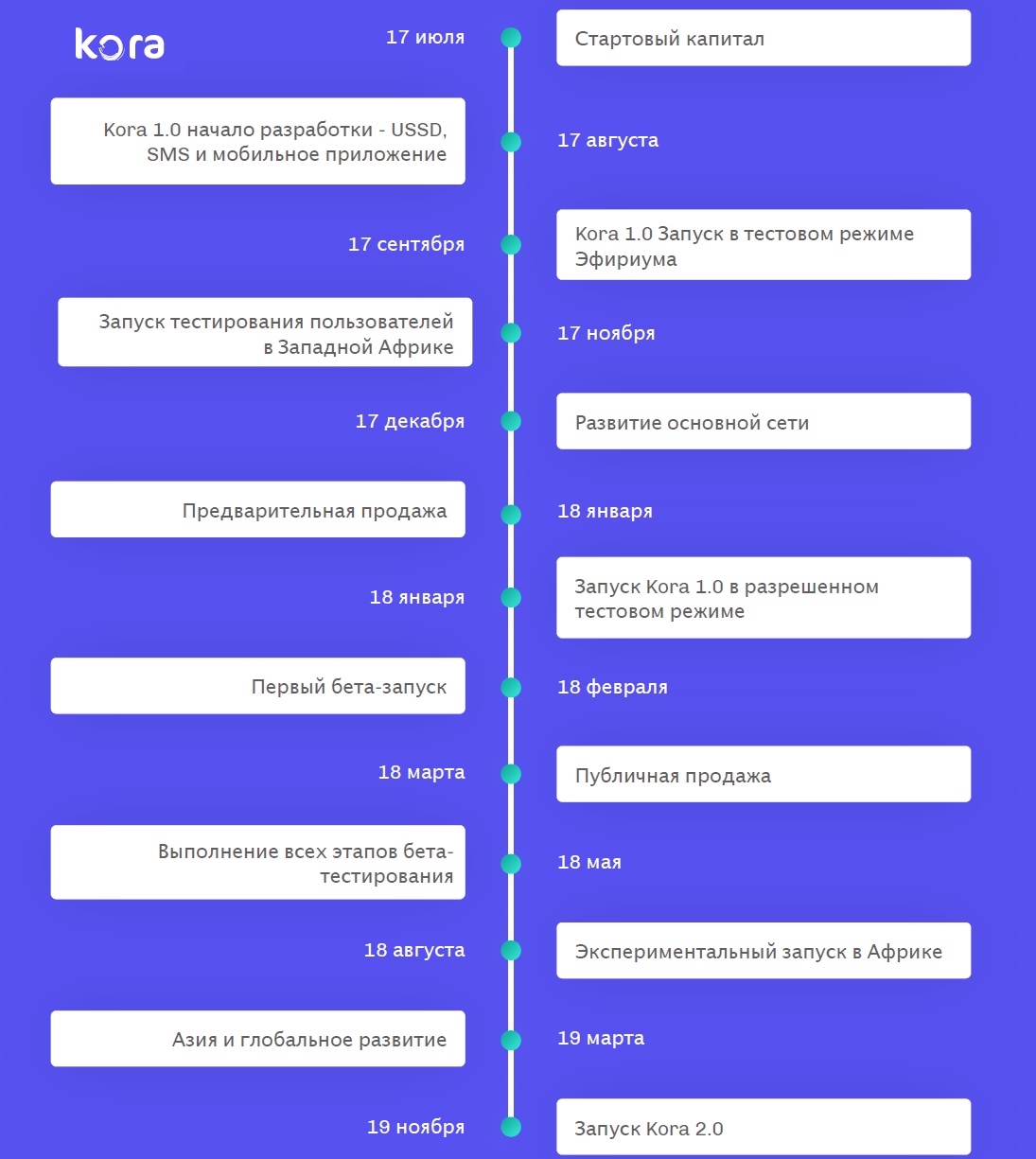

Дорожная карта проекта

Детали Token Sale

- Токены KNT на базе ERC20

- Pre-Sale завершен, собрано $3 млн.

- Публичные продажи - со 2 по 30 Апреля 2018г.

- Всего выпущено токенов: 755 007 338

- Токенов на продажу: 339 753 302

- 1 KNT = $0,1

- Способы покупки токенов: BTC и ETH

- Hard-cap: $24 млн.

- Все не проданные токены будут сожжены

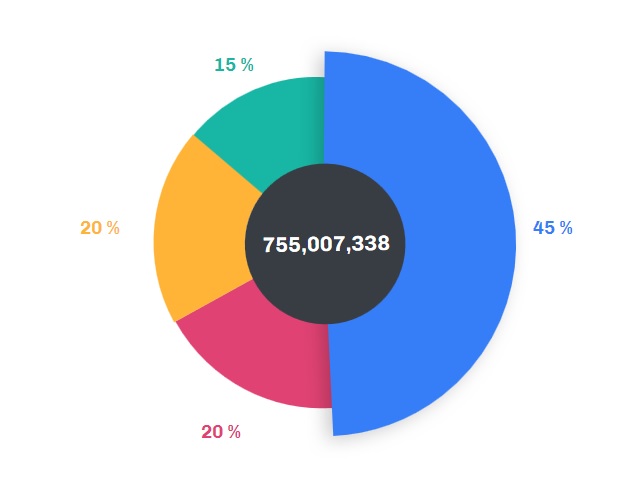

Распределение токенов KNT

- 45% - продажа токенов

- 20% - резерв для роста (будут заморожены на 1 год)

- 20% - резерв на исследования и разработку

- 15% - гранты команде разработчиков (будут заморожены на 2 года)

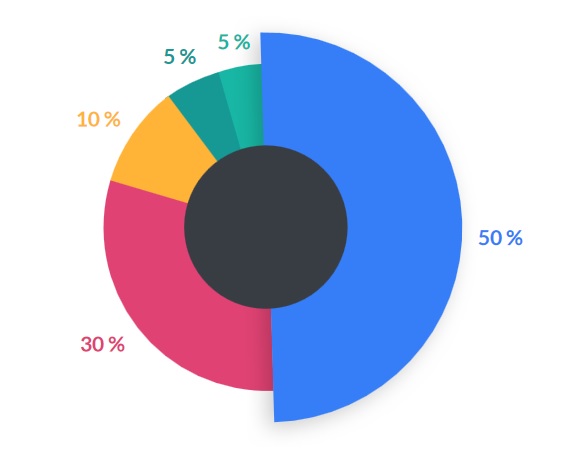

Использование собранных средств

- 50% - исследование и разработка

- 30% - развитие и рост сети

- 10% - вклад в стартапы на базе Kora Network

- 5% - инвестиции в социальные проекты для расширения собственной экосистемы

- 5% - оформление компании Kora Network на законодательно-правовом уровне и на окончательный аудит после завершения продажи токенов.

Команда проекта и партнеры

Официальные ссылки на проект

Сайт: https://kora.network/

WhitePaper: https://kora.network/#whitepaper

TokenSale: https://kora.network/tokensale.html

Новости: https://kora.network/media.html

Блог: https://medium.com/kora-network

Баунти: https://bountyhive.io/join/Kora%20Network

Социальные сети проекта

Twitter: https://twitter.com/Kora_Network

Reddit: https://www.reddit.com/r/koranetwork

Telegram: https://t.me/kora_network

Facebook: https://www.facebook.com/thekoranetwork

Github: https://github.com/koranetwork

Автор статьи - Petrovich