Способны ли токены изменить устоявшуюся систему финансирования стартапов?

Существующая модель финансирования стартапов может быть подорвана с приходом токенов и модели ICO.

У основателей стратапов зачастую имеются амбициозные мечты превратить свой стартап в крупную компанию, стоимость которой, могла бы превысить 1 млрд. долларов, и в конечном итоге продать ее, заработав на этом целую кучу денег. Они создают компанию, составляют бизнес план и отправляются в длительный путь, зачастую жертвуя своей карьерой в компании и даже иногда семейными отношениями в надежде достичь больших высот и стать вторым Илоном Маском в своей отрасли.

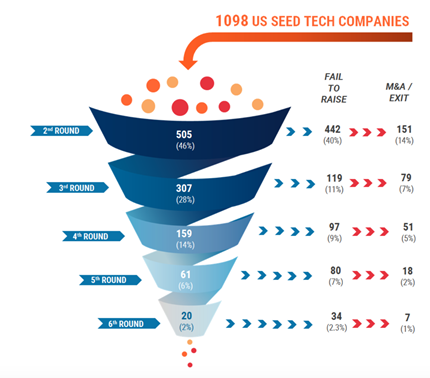

В реальности же все по-другому. Согласно недавним исследованиям, только 25% стартапов в Кремниевой Долине достигли успеха за шесть лет, в течение которых проводилось исследование. Принимая во внимание то, что Кремниевая Долина считается в своем роде Меккой стартапов, вполне разумно предположить, что показатель успешности стартапов в других регионах мира составляет около 10%. Многочисленные ограничительные условия инвестирования, под действие которых попадают основатели стартапов, в дальнейшем лимитируют их возможности для успешной продажи даже части своих акций. И когда создатель стартапа сталкивается с реальностью, он, возможно оглянется назад и подумает — а стоил ли этот путь таких жертв?

Воронка стартапа

Перспектива для инвестора

Путь финансирования стартапа является также трудным и для инвесторов, вкладывающих средства на ранней стадии. Они инвестируют в стартап, просто поверив обещаниям основателей, не зная, могут ли они подкрепить слово делом. Ранние инвесторы могут инвестировать в 5-10 стартапов, и им придется ждать пять-семь лет, не имея возможности выйти из него. Что еще хуже, так это то, что в тех стартапах, где удается привлечь средства в течение нескольких раундов, инвесторы на ранней стадии зачастую оказываются загнаны в угол, не имея права голоса на собраниях акционеров, а также не имея доступа к участию в заседаниях совета директоров.

Похоже даже венчурный капитал с трудом достигает успеха, так как только 5% венчурного капитала возвращаются в тройном размере. Должно быть, что с моделью что-то не так, так как механизмы серии A, B, C, D и E не дают нам достаточного количества историй успеха.

С недавних пор многие стартапы на ранних этапах привлекли значительные суммы благодаря продаже токенов, или ICO (первичным предложениям монет), у которых есть существенное преимущество по сравнению с традиционными фондами капиталовложений: ликвидность токена. Инвесторы могут в любой момент продать свои токены на рынке, в то время как фонд капиталовложений продать гораздо сложнее. Тем не менее, ICO не обеспечивают инвесторам никакой безопасности, и большая часть проектов, которые на данный момент привлекали средства путем продажи токенов, оказались неспособными вывести на рынок конкурентоспособный продукт, отвечающий определенным потребностям клиентов. Может ли финансирование с помощью ICO стать основным механизмом для привлечения средств в стартапы и уничтожить индустрию венчурного капитала, если как-то обезопасить инвесторов?

Бум ICO и его недостатки

Бум ICO начался, когда DAO запустила сбор средств весной прошлого года. Тогда удалось привлечь 150 миллионов долларов США всего за несколько недель. Мы были поражены тем, как распределенная автономная организация, без какого-либо управления, используя только голоса инвесторов, смогла привлечь такие средства. Более чем год спустя десятки проектов смогли привлечь средства с помощью ICO, а в этом году ожидается, что с помощью ICO будет привлечено более миллиарда долларов.

Многие говорят о ненормальной раздутости рынка ICO, приводя в пример индустрию доткомов в 2000 годах. Тем не менее, многие крупнейшие современные Интернет компании были созданы именно во времена пузыря доткомов, в то же время многие из них потерпели неудачу. Вероятно, эта история повторится и с ICO. Многие компании потерпят неудачу, в то время, как некоторые в будущем превратятся в крупнейшие предприятия. Я уверен, что явление ICO уже никуда не денется, и будет лишь нарастать, хотя этот путь, возможно, будет ухабистым.

В то же время, к участникам рынка ICO вскоре начнет приходить понимания того, что есть большая разница между написанием рекламных буклетов для сбора средств и реальными делами существует огромная разница: всё чаще слова будут расходиться с делом. Успешный вывод продукта на рынок — это редкий навык, и для этого требуется опыт.

Текущая ситуация на рынке ICO также имеет ряд слабых мест. Вот список некоторых из них:

- ICO проводят компании, у которых нет даже минимально жизнеспособного продукта и ими управляет небольшая команда, умения и навыки которых ничем не подтверждены.

- Токены находятся на балансе проекта и совершенно никак не применяются в самом стартапе для масштабирования его работы.

- Не все стартапы могут иметь свои токены и реально превратить их в валюту. Сейчас существует почти 900 токенов, но только 10 из них обладают существенным объемом.

- Легальность ICO: Многие токены будут признаны финансовыми продуктами соответствующими надзорными ведомствами. Это значит, что они будут регулироваться согласно финансовому законодательству. Таким образом они будут попадать под действие соответствующих законов KYC (знай своего клиента).

Совершенно ясно, что для успешного привлечения средств в проект с помощью ICO, необходимо учитывать вышеприведенные недостатки.

Как Jolla могла бы использовать привлечение средств с помощью ICO?

Ровно шесть лет назад мы основали Jolla, финский стартап, для продолжения развития операционной системы Nokia MeeGo, в которую Nokia на данный момент вложила около миллиарда долларов, а затем решила избавиться от нее из-за стратегического сотрудничества с Microsoft. Это событие получило огромный положительный отклик от сообщества MeeGo, поклонников мобильных технологий и средств массовой информации. Рассказ о противоборстве Давида и Голиафа привлек к Jolla огромное внимание и помог компании пуститься в невозможное путешествие.

Моя задача, как председателя Jolla, заключалась в привлечении средств вместе с Сами (Sami), одним из моих коллег со-основателей. Профессионалы в этой отрасли сказали мне, что необходимо привлечь по крайней мере 100 миллионов долларов США, чтобы иметь хотя бы минимальный шанс на успех. Инвесторы венчурного капитала не были вообще в нас заинтересованы, так как наш план выглядел слишком сумасшедшим и амбициозным. Как может небольшой стартап добиться успеха в разработке мобильной операционной системы и ее выведении на рынок?

В конечном итоге, Jolla удалось привлечь почти 10 миллионов долларов первоначального капитала от инвесторов на начальном этапе в течение первого раунда. И хотя, вероятно, это можно считать рекордом европейского масштаба и для начального привлечения капитала, и для первого раунда, мы уже тогда знали, что этого будет недостаточно.

Обложка крупнейшей финской газеты Helsingin Sanomat, иллюстрирующая положение Давида и Голиафов (нескольких)(«Jolla» переводится с финского, как лодка).

Затем последовала удивительная история о невероятно одаренной команде, которая вела борьбу за реализацию своей мечты вывести на рынок альтернативную мобильную операционную систему. Будучи председателем совета директоров и генеральным директором, я должен был иметь возможность сконцентрироваться на росте компании, но вместо этого все мое время уходило на кампании по сбору средств и на прохождение этапов деятельности по привлечению новых инвесторов. В течение шести лет мы смогли привлечь почти 60 миллионов долларов, три раза оказывались на грани банкротства, и каким-то образом умудрились выжить после всего этого. По прошествии шести лет борьбы операционная система Sailfish OS компании Jolla начинает поднимать голову, приобретая солидных клиентов в некоторых крупных странах. Но все-таки я не перестаю думать о том, что если бы привлечение средств осуществлялось по-другому, удалось ли бы нам достичь большего успеха и за более короткие сроки?

Одним из основных уроков, которые я извлек для себя при работе с Jolla, был тот факт, что для амбициозного проекта, такого, как проект Jolla, сбор средств надо начинать с самого-самого начала, чтобы у руководства была возможность сосредоточиться на исполнительских и руководящих функциях. Компании не обязательно получать финансирование немедленно, а можно получать его поэтапно.

Вторым уроком было то, что стартап в редких случаях сам по себе достигает успеха в борьбе с крупными гигантами. Тем не менее, если он объединит усилия с членами своего сообщества и с главными участниками экосистемы, то это будет вполне возможно. Если бы у Jolla был бы способ создать мотивацию для разработчиков и сообщества поклонников, у нас было бы не 100, а 10 000 — 20 000 человек, желающих успешно вывести новую операционную систему на рынок.

Смогли бы ICO помочь Jolla добиться успеха и могли ли бы мы использовать наши токены для мотивации сообщества для разработки новых приложений и интенсивнее распространять Sailfish OS по всему миру?

Давайте немного поэкспериментируем с этой идеей. В 2012 году, когда план компании Jolla был опубликован, можно было бы создать собственный токен экосистемы под названием «SF токен» и объявить о цели привлечь 100 миллионов долларов за счет продажи токенов и сохранить 2/3 токенов в резерве для будущих продаж. В Jolla могли бы согласиться с тем, что 100 миллионов долларов США поступали бы в Jolla в шесть этапов, чтобы инвесторы были в большей безопасности. 100 миллионов долларов были бы заблокированы в смарт контрактах Эфириум и по достижению каждого этапа происходила бы очередная партия платежей.

)

Этапы финансирования Jolla (пример)

Имея «SF токены» в резерве, в Jolla могли бы дать 1/3 токенов разработчикам и сообществу поклонников для разработки и продвижения экосистемы Sailfish OS. Для достижения окончательной цели привлечь 1 миллион пользователей, 10 000 членов сообщества могли бы получить всего 100 миллионов долларов в SF токенах. Это бы означало 10 000 долларов на каждого члена сообщества. Если каждому члену сообщества удастся привлекать 30 новых пользователей Jolla каждый год, то привлечь 1 миллион пользователей удалось бы за три года.

Хотя Jolla не является блокчейн компанией, я думаю, понятно, что она могла бы извлечь пользу из ICO. ICO могли бы дать Jolla возможность привлечь единовременно большие денежные средства, и можно было бы использовать токены для мотивации сообщества и более интенсивного увеличения базы пользователей. Я с нетерпением хочу увидеть, как пойдут дела у приложения сообщений Kik, после того, как они в скором времени запустят Kin ICO. Kik может в будущем стать победителем в области приложений сообщений при наличии новых возможностей мотивации пользователей и расширения сообщества.

Возможные варианты для ICO

Для того, чтобы ICO стали главным инструментом финансирования стартапов, необходимо устранить их недостатки. Вот некоторые предложения:

- Чтобы привлечение средств в стартап было легальным, инвесторам необходимо идентифицировать себя перед инвестированием в проект.

- ICO должны быть поделены между открытыми предложениями (краудфандинг), и закрытыми, предназначенными для профессиональных инвесторов. Для этих двух категорий применяется различное финансовое законодательство.

- Стартапы должны получать финансирование поэтапно: только при достижении следующего этапа производится очередная выплата.

- У стартапов не должно быть своих токенов до тех пор, пока не будет создан минимально конкурентоспособный продукт. До этого времени они должны получать финансирование другими способами, не с помощью ICO.

- Токены экосистемы: идея того, что у каждого стартапа есть свой токен, выглядит невероятной. Чтобы валюта была жизнеспособной, ей нужен масштаб, которого одна компания едва ли может достичь. Стартапы одной и той же отрасли могут выпускать токены совместной экосистемы, которые будут служить для финансирования и мотивации нескольких компаний одной сети. Например, компании, работающие с технологиями искусственного интеллекта, могут иметь свой AI токен.

Будет интересно понаблюдать за дальнейшим развитием ситуации с ICO. У этой модели есть огромный потенциал из-за ликвидности токенов и особенно из-за сетевого влияния, которое могут оказывать токены, но в то же время ICO проекты должны иметь ценность для реальной экономики. Для того, чтобы привлечение средств с помощью ICO полностью разрушило текущую систему финансирования стартапов, необходимо, чтобы ICO проводились в соответствии с существующим законодательством, и чтобы они представляли хорошо проверенные и сформировавшиеся проекты на глобальном рынке ICO.

Нас радует то, что этому развитию способствует и наш собственный стартап Zipper, который является инвестиционной платформой для стартапов и инвесторов токенов.

Антти Саарнио

Эксперт по развитию бизнеса и сбору средств.

Основатель Zipper

Председатель Jolla

Источник: medium

Перевод: ethclassic.ru