С чего начать инвестировать

Все новички задаются одним и тем же вопросом - c чего начинать инвестирование? По сути, от этого зависит весь путь и, естественно, итоговый результат. А значит, то, с чего вы начнете, сыграет самую важную роль для вас в инвестировании.

Некоторые начинают с поиска большого капитала, мотивируя тем, что начать инвестирование с 1000 рублей проблематично, так как во многих инструментах высокий порог входа.

Другие начинают с поиска инструментов с наиболее высокой доходностью. Эти начинающие инвесторы сразу же открывают калькуляторы и считают, через сколько они смогут удвоить или удесятерить свой стартовый капитал.

Третьи стараются начать инвестирование с учета риска, взвешивания и построения графиков корреляции инвестиционных инструментов. То есть по научному и с осторожность подходят к процессу инвестирования.

Четвертые начинают инвестирование со сверх консервативных инструментов вроде депозитов. В самом параноидальном варианте для них начать инвестирование - это значит начать откладывать дома под матрас.

Пятые бегут искать коллег по цеху, чтобы узнать все секреты и способы обогащения у них.

Шестые без лишних слов просто несут деньги специалистам в Управляющие Компании, что бы отдать их в ДУ или вложить в ПИФ. Ведь кому как не профессионалам доверить процесс инвестирования?!

Но что все эти люди делают неправильно? С чего на самом деле нужно начать инвестирование? Что все упускают из вида, когда только совершают первые шаги?

Давайте будем рассуждать логически. Для чего вы затеяли всю эту канитель с инвестированием? Вариантов ответа много, но я перечислю самые распространенные:

- накопить на крупную покупку

- стать финансово независимым / уйти с нелюбимой работы

- получить хорошую прибавку к пенсии

Главное что объединяет все варианты ответа простое слово - цель. Именно цель является основополагающим как в выборе инструментов, так и в постановке сроков и выборе стратегии инвестирования. Мы в этом уже убедились ранее.

Начать инвестирование с постановки финансовой цели это и есть тот краеугольный камень, который приносит смысл в весь процесс. Копать, чтобы копать это бессмысленно. Так и инвестировать, чтобы инвестировать - так же лишено смысла.

Инвестирование должно начинаться с финансового планирования, от него пляшет все. Выбор инструментов, уровень риска, варианты диверсификации.

Так что, если только собираетесь начинать инвестировать, то в первую очередь определите основные инвестиционные цели. И только после этого выбирайте для себя подходящую для этих целей тактику инвестирования. Что бы не очнуться через несколько лет и не осознать с шоком, что все сделано неправильно, и нужно начинать выстраивать портфель с нуля.

В моем случае основная цель инвестирования - создание пассивного дохода, соизмеримого с моим текущим доходом. То есть, возможность (потенциальная) не тратить время и силы на работу, а заниматься любимыми делами без потери качества уровня жизни.

Это не значит, что цель должна быть одна. У любого человека наверняка есть несколько целей. Это и покупка квартиры/автомобиля, и получение образования, и что-то еще. Но наверняка можно выделить основную, глобальную, долгосрочную цель.

Цель определили. Что дальше?

Вспомните, что вы делали в школе, когда вам необходимо было выучить что то новое. Вы брали учебник и читали. Точно так же и в инвестировании. Начините читать книги по инвестированию для начинающих. После прочтения хотя бы 5-6 книг для начинающих инвесторов вы уже будете более уверенно оперировать терминами и определениями. а также начнете разбираться в основных процессах инвестирования. Также неплохо помогают видеокурсы.

Начните копить деньги. Хоть по рублю в день! Главное в этом процессе приучить себя откладывать. За месяц ежемесячных повторений у вас разовьется привычка откладывать деньги. После этого можете смело увеличивать сумму.

Практика, практика и еще раз практика! Ведь в спортзале вы же не учите досконально полгода теорию по книге «как делать жим штангой лежа», а потом сразу хватаете вес в 2 раза больше вашей массы и делаете 3 подхода по 10 повторений? Так и в инвестировании следует начинать с небольших сумм и постепенно увеличивать свой портфель. Это намного лучше, чем несколько лет учить теорию, а потом сразу вложить несколько миллионов и слить их, надорвавшись в определенный момент. Уверяю вас, если вы начинаете с 0, то это самый лучший вариант для новичка! Вы можете постепенно пробовать разные виды инвестиций, не рискуя при этом крупной для вас суммой.

Если вам что-то удалось один раз, это не значит, что вы стали специалистом. Для того, чтобы стать опытным инвестором, как и опытным спортсменом, вам нужно повторять то, что вы делаете, до тех пор, пока это не станет повторятся само на автомате и при этом идеально.

Все понятно, но что конкретно делать?

В предыдущих статьях мы рассматривали три типа капитала - текущий, резервный и инвестиционный. Текущий - ваши расходы в течение месяца, резервный - ваша подушка безопасности (о которой мы в другой раз поговорим) и инвестиционный.

Собственно, инвестиционный капитал может делиться на множество различных частей в зависимости от того, сколько у вас целей и какие они.

Поэтому вы и сами уже в курсе, что:

- краткосрочные цели (до 1 года) - банковские депозиты. Источник средств - банальная экономия.

- среднесрочные цели (1-10 лет) - банковские депозиты, облигации. Тут нужно определиться с конкретной стоимостью цели и правильно рассчитать сумму, которую нужно откладывать (и вообще, сможете ли вы себе это все позволить, или нужно искать подработки/сменить работу/предпринимать какие-то действия)

- долгосрочные цели (свыше 10 лет) - вот тут то самое интересное начинается, так как инструментов масса. И именно этот вариант мы и будем рассматривать в дальнейшем. Скорее всего это небольшой кусочек от всех сбережений, которые вы ежемесячно откладываете. В моем случае это пока 5 тысяч рублей, но в будущем я планирую увеличивать эту сумму.

Итак, что конкретно делать.

Шаг первый. Вам нужно изменить образ мыслей.

Туда, где вы сейчас находитесь, вас привело ваше мышление. Чтобы оказаться в другом месте, вам нужно изменить мышление. Эта новость является и плохой и хорошей одновременно: плохой - для изменения своего мышления требуется желание и время, хорошей – правильное мышление неизбежно приведёт к правильным действиям, и будет это происходить уже легко и непринуждённо.

Всё должно проходить с желанием, удовольствием и стремлением к целям. Согласитесь, что, когда впереди маячит цель, вы уверенно к ней идёте и у вас всё получается, это заряжает энергией, мотивирует и вообще даёт жизненную энергию, которую можно направить не только на финансовые победы.

Как изменить своё сознание? Сейчас с этим проблем нет, было бы желание. В сети полно доступных курсов, литературы, аудиокниг и видео на тему финансовой грамотности.

Шаг второй. Контроль и оптимизация личного бюджета.

Откуда брать деньги на инвестирование? По моему мнению, лучший ответ на этот вопрос дан в книге «Самый богатый человек Вавилона». Суть в том, что независимо от уровня вашего заработка, вы вполне можете обойтись 90% своих доходов, а остальные 10% откладывать и инвестировать. Если человек привык жить на 100 тыс. руб. в месяц, то он практически не заметит изменения качества своей жизни, если будет жить на 90 тыс.

То же самое – если студент живёт на 10 тыс. в месяц, он вполне сможет прожить, не меняя существенно свой образ жизни, на 9 тыс. Лично я рекомендую не зацикливаться на конкретной цифре 10% и не советую откладывать на инвестиции по максимуму. Должно быть комфортно! На одной только силе воли далеко не уехать.

Если никак не получается откладывать ни копейки, значит что-то идет не так. Попробуйте откладывать сразу же, как только капнула зарплата (я так и делаю, работает безотказно). Позже мы научимся увеличивать сумму инвестиций за счет оставшихся после месяца денег.

Шаг третий. Формирование финансового резерва.

Итак, теперь вы приобрели мышление богатого человека и у вас ежемесячно стала появляться определённая сумма свободных денег. Это и есть те самые маленькие кирпичики, из которых вы построите свою финансовую свободу, пусть даже они и похожи пока на пылинки.

Финансовый резерв (“подушка безопасности”) - это мощнейший инструмент, позволяющий спокойно относиться к практически любым финансовым невзгодам, будь то форс-мажорные траты, болезнь или потеря работы. Резерв – это фундамент для вашего инвестиционного портфеля, хотя резервные средства и не задействуются непосредственно в инвестициях. Это тот самый план «Б», который должен быть у каждого здравомыслящего человека.

Приведу красноречивый пример, который часто приводят в таких случаях, хотя он и не относится напрямую к финансам. В ночь, когда Наполеон III напал на Пруссию, военный советник канцлера Бисмарка спал. Его разбудили и сообщили о нападении. «План в третьем ящике комода», — сказал он, перевернулся на бок и… снова уснул.

Держать средства финансовой подушки лучше всего на пролонгируемом депозите надёжного банка (помните про ликвидность и волатильность?). Важно, чтобы в критической ситуации вы смогли быстро воспользоваться этим резервом. Лично я планирую ограничиться резервом на 3 месяца трат, за это время вполне реально найти новую работу или оправиться от болезни.

Тут надо понимать, что деньги в финансовом резерве практически не работают, они просто вас страхуют, поэтому излишне большой резерв держать не разумно. Некоторые предпочитают разделять резерв и хранить в 3-х валютах, диверсифицируя риски. Я думаю, что это очень здравая идея.

Повторюсь, тут важна высокая ликвидность и сохранность средств. Важный момент: вы никогда не должны тратить эти деньги, исключая самых экстренных ситуаций вроде тех, что описаны выше.

Что делать, если у вас есть кредиты? Нужно ли избавляться от долгов, прежде чем формировать финансовый резерв? Тут всё зависит от конкретной ситуации, но общий принцип такой: если у вас есть долги по кредитным картам или любые другие долги с повышенным %, от них нужно избавляться в первую очередь. Они сильно тормозят вас.

Гасить ипотеку досрочно сильного смысла нет, ставки по таким кредитам, как правило, невысокие, но все индивидуально и в каждом случае нужно прикинуть на бумажке, что выгоднее. Важно понять то, что направляя свои накопления на досрочное погашение, вы не становитесь богаче и свободнее, эти деньги вы просто отдаёте банку.

Если вы будете гасить кредит по графику, параллельно откладывая и с умом инвестируя свои накопления, через год вы станете намного богаче, при этом претензий к вам у банка по-прежнему не будет. Резюмируя вышеописанное, делаем вывод: во всём нужен разумный баланс, в финансах тем более.

Шаг четвёртый. Повышение своих доходов.

Есть распространённое суждение, что нужно работать не над сокращением расходов, а над повышением доходов. Я согласен с этим ровно на половину. На вторую половину. Работу нужно вести в обоих этих направлениях, тогда эффект синергии будет намного эффективнее.

Как повысить свои доходы?

Если вы работаете по найму, проработайте возможность повышения своей зарплаты. Для повышения зарплаты вам нужно повысить свою ценность перед работодателем - взять на себя дополнительные обязанности, к примеру, повысить квалификацию. Будьте активнее, креативнее, целеустремлённее в своей работе. Прокачайте навыки по своей профессии или освойте новые на специализированных курсах. Тут важно не стоять на месте, а развиваться, при этом мыслить стратегически, рассматривать целесообразность работать на текущем месте в долгосрочной перспективе.

Откройте свой бизнес, если чувствуете способности к этому и твёрдое желание этим заниматься. Но тут нужно помнить, что 80% бизнесов закрываются в первые 3 года своего существования, а за следующие 3 года закрываются ещё 80% от оставшихся. Если вас не пугает этот факт - почему не попробовать? Самые крупные доходы потенциально приносит именно бизнес.

Поищите вокруг себя возможности для дополнительного заработка, быть может, даже пассивного. Общайтесь с людьми, продумывайте различные варианты. Научитесь находить такие возможности, их вокруг полно.

Создайте актив (а лучше несколько), который будет делать вам деньги. Как сказал один богатый человек - глупо работать всю жизнь ради денег, разумнее направить усилия на создание механизма, который сам будет делать вам деньги.

Бизнесмен из меня не очень, да и в профессии текущей я довольно недавно. Поэтому для меня вариант поиска дополнительного заработка особо актуален, но об этом мы поговорим отдельно.

Шаг пятый. Разработка собственных правил инвестирования

В инвестициях важно соблюдать определённые правила, которые внесут уверенность в ваши действия и огородят вас от совершения ошибок, обусловленных эмоциями. Про правила я сделаю еще отдельную статью.

Шаг шестой. Определение границ

Теперь поговорим о том, куда деньги вкладывать нельзя.

Я очень надеюсь на то, что вы из тех людей, которые способны учиться на чужих ошибках и чужом опыте. Большинству нужно набить очень много шишек, чтобы выбрать правильный путь.

Нет, вкладывать, конечно, можно куда угодно – будь то железная коробка под кроватью, финансовые пирамиды, обещающие 100500% в месяц или Памм-счета с красивыми графиками доходности. Важно чётко осознавать риски таких вложений, не позволять цифрам потенциальной прибыли затмевать ваш разум. Помните, что вы должны управлять своими эмоциями, а не наоборот. Ну а теперь по порядку:

Форекс

В основном, речь идёт о торговле валютными парами, нефтью, золотом и так далее. Вот статистика, которую важно осознать каждому новичку: 99% игроков на Форекс сливают свои депозиты практически сразу.

Если вас так и тянет поторговать, то для начала просто оцените свои шансы на успех. Если я скажу, что на Форекс вообще никак нельзя зарабатывать – это будет неправда.

Зарабатывать долгосрочно могут: авторы собственных торговых стратегий, проверенных временем (от 3 лет и более), реализованных в алгоритмической торговле (роботы).

У этих людей психология мышления и поведения отличается от обычных людей. Те поведенческие правила, которые помогают человеку в повседневной жизни, на финансовых рынках либо не работают вообще, либо приводят к потерям. Давайте честно: каковы шансы, что вы относитесь к этим немногочисленным <1%?

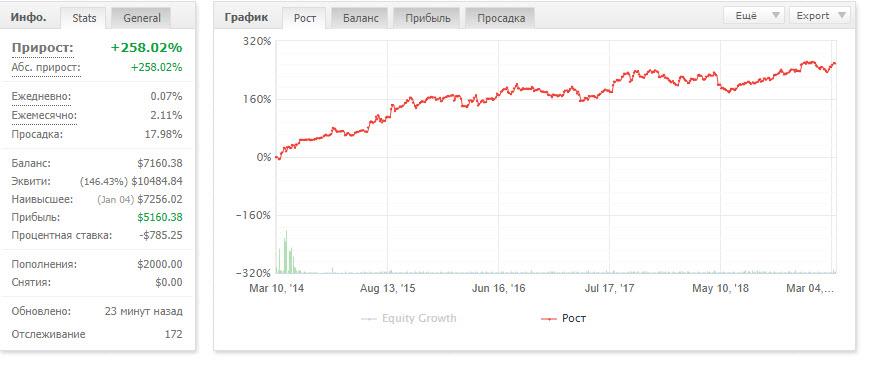

К тому же психология играет очень большую роль. Вот один из моих роботов, торгует с марта 2014 года.

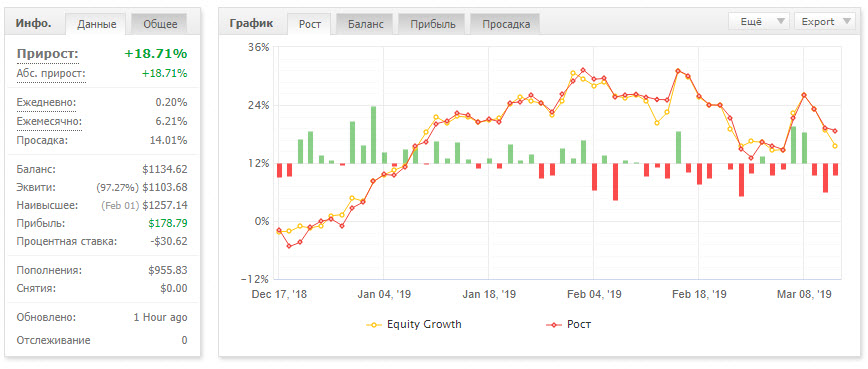

Вот тот же робот на другом счете за последний год:

Довольно непросто неподготовленному человеку наблюдать такую картину, когда на протяжении многих месяцев робот не показывает результата. Прибавьте к этому знания того, как запрограммировать такого робота, какую стратегию применить, как его проверять и настраивать и вы получите годы мучений, прежде, чем у вас получится что-то дельное. Если готовы потратить пять лет на обучение, теряя все это время пусть небольшие, но деньги, то добро пожаловать.

Что касается инвестиций в Памм-счета. Проблема в том, что такой счет может открыть любой. Даже вот прям вы. Открыть, набрать средств в управление и успешно слить. Думаю, мысль ясна. Поиск надежного прибыльного памм счета - очень сложная задача.

Бинарные опционы

Тут всё даже гораздо хуже, чем на Форекс. Пополнив счёт у брокера бинарных опционов, можете тут же забыть о своих деньгах. Вообще – бинарные опционы это не биржевой инструмент, и не верьте никому, кто утверждает обратное.

Во многих странах они вообще вне закона, это чистой воды обман. Даже если допустить, что брокер будет играть по-честному, вы всё равно проиграете. В моей практике был опыт разработки прибыльного бота для бинарников. Он делал 70% вероятности прибыльности и за первый месяц заработал порядка 400% прибыли. Потом брокер без объяснения причин понизил выплаты с 85% до 15%, что на корню убило всю математическую модель, заложенную в робота. Брокеры бинарных опционов никем не регулируются и жаловаться бесполезно. Спасибо, что хоть депозит дали вывести.

Хайпы

Многие «инвестиционные компании», которыми пестрит интернет, на самом деле являются банальными хайпами. Хайпы, как правило, имеют различные легенды, описывающие принцип своей работы. Надо отдать должное – фантазией авторы не обделены. Легенды красноречиво и убедительно рассказывают, как будет получаться сумасшедшая прибыль, которую обещают инвесторам.

Авторы вкладывают не малые деньги в свой сайт, его рекламу, даже получают какие-то там красивые сертификаты о регистрации своей псевдо-компании. На деле всё гораздо проще: хайпы ничем не торгуют, ничего не производят, они лишь собирают с инвесторов деньги, а «прибыль» выплачивается исключительно за счёт пополнений счетов новыми инвесторами.

В тот момент, когда количество желающих вложиться начинает сокращаться, авторам хайпа становится не выгодно выплачивать «прибыль», и происходит скам: сайт прекращает работу, администратор перестаёт выходить на связь, команда пилит бабло и расходится, либо начинает стряпать новый хайп. Кроме самих авторов хайпов, на них умудряются хорошо зарабатывать авторы многочисленных «блогов инвесторов», которые рекламируют хайпы и выкладывают свои реферальные ссылки для новых «инвесторов».

Таким образом, они получают примерно 5-10% от депозитов всех пользователей, которых смогли привлечь. Абсолютно безрисковый вариант, а учитывая огромную аудиторию подписчиков этих блогов, ещё и очень доходный. В проигрыше оказываются только сами «инвесторы», которые хотят быстро и много заработать. И многим это даже удаётся. Самое сложное – угадать, когда состоится скам, и успеть забрать деньги до его наступления. Но это игра, и ничего общего с инвестированием это не имеет.

Что объединяет все представленные выше «инструменты»? Это желание людей получить быстро, много, и при этом не работать - закопать 5 золотых, а получить в 5-10-100 раз больше, ничего не делая.

Желание абсолютно понятное, оно уже давно объединяет определённые слои населения: вспомните толпы бабушек, сливающих свои пенсии в игровых автоматах, или домохозяек, продающих свои квартиры, чтобы отнести все деньги в МММ.

Правда, в те времена никто не называл это модным сейчас словом «инвестирование», всё было гораздо проще. Сейчас тотальным сливом денег занимается ещё больше людей, правда всё чаще это уже молодые люди, которые ищут способ быстро стать богатыми и успешными.

Самое обидное, что потеряв деньги в указанных или подобных «инструментах», люди ставят крест на самом понятии инвестирования, сделав неправильные выводы, и, тем самым, лишая себя возможности улучшить своё финансовое положение или достигнуть финансовой свободы.

Шаг седьмой. Инвестирование

Вот и дошли до самого интересного – инвестиций. Позвольте сначала привести интересную аналогию, подсмотренную в одной из книг. Итак, представьте, что вы плывёте на лодке по направлению к своей финансовой свободе. Движению лодки препятствует обратное течение - это инфляция. В итоге время достижения цели значительно увеличивается. Можно, конечно, взять вёсла и постоянно грести (это увеличивать активный доход), но на это тратятся ваши силы, да и работать надо постоянно, без отдыха.

Как только начинаешь отдыхать, лодку опять начинает сносить. Суть грамотного подхода состоит в том, чтобы поставить парус чтобы ваш капитал (или активы) сам приносил доход, и работать можно было не напрягаясь, только для того, чтобы лодка плыла ещё быстрее.

Задача в том, чтобы и здесь не зависеть от одного паруса, а поставить их несколько (обеспечить ваш инвестиционный портфель разнонаправленными активами), а то и вообще поставить двигатель с винтом (открыть успешный бизнес).

Самый основной и важный шаг - это открытие счета ИИС. О нем подробнее поговорим в другой раз. А я напоследок скажу, что все эти шаги можно и нужно делать одновременно. И нет ничего страшного в том, что седьмой шаг у вас окажется самым первым.