Влияние горизонта инвестирования на результат

Все стандартно говорят о том, что акции — это более рискованный финансовый инструмент, чем облигации, потому что у них более высокая волатильность. Облигации более надежны, потому что волатильность меньше, но, соответственно, и доходность меньше. В принципе, это можно было как раз понять из всего того, что я говорил выше.

Но такой стандартный подход к оценке риска и доходности двух финансовых инструментов базируется на том, что для характеристики волатильности и доходности берется короткий временной отрезок времени — 1 год.

Если же мы говорим о долгосрочных инвестициях, связанных с накоплением инвестиционного капитала, то здесь какая-то волатильность внутри года или внутри, скажем, нескольких лет, не должна оказывать существенного влияния на конечный результат. И поэтому было бы интересно посмотреть, а как изменяются показатели риска и доходности, если мы будем инвестировать сроком не на 1 год, а на 10 лет, на 20 лет, на 30 лет.

И вот тут-то и кроется грааль!

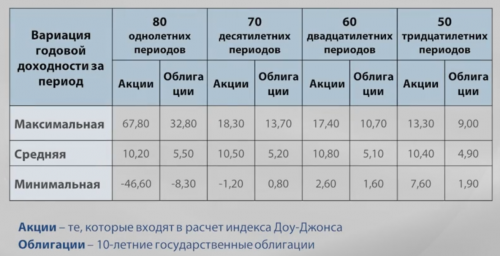

Для анализа возьмем два вида бумаг: акции, которые входят в расчет индекса Доу-Джонса и облигации (это 10-летние облигации американского правительства) в период с 1928 года 2008 год. То есть у нас период наблюдения составит 80 лет:

Первый столбик - 80 однолетних периодов. Среднегодовая доходность по акциям за этот период составила 10,2 %, а среднегодовая доходность 10-летних гособлигаций составила 5,5 %.

Если мы посмотрим по акциям, то в какой-то самый хороший год вот из этих 80-ти лет максимальная доходность была 67,8 %, в какой-то самый плохой год за период с 1928 по 2008 год доходность (− 46,6) %. Кстати, разброс между минимальным и максимальным значением — это тоже характеристика волатильности.

Если мы посмотрим на разброс минимальных и максимальных значений по облигациям, то мы увидим, что разброс значений есть, но он значительно меньше, чем по акциям. То есть это опять же подтверждает тот эффект, что волатильность по облигациям ниже, чем по акциям.

А дальше мы проведем исследования, связанные с удлинением временного горизонта инвестирования - что будет, если мы будем инвестировать сроком на 10 лет? У нас получилось 70 десятилетних периодов, то есть мы поступали следующим образом: первая десятилетка — с первого года по десятый, вторая десятилетка — со второго по одиннадцатый, потом с третьего по двенадцатый и у нас получилось 70 десятилетних периодов.

Давайте посмотрим на показатели средней доходности, минимальных и максимальных значений. Мы можем видеть, что средняя доходность по акциям и облигациям практически остается на неизменном уровне, а вот максимальные и минимальные значения резко меняются.

И по акциям мы видим, что в какую-то самую хорошую десятилетку средняя годовая доходность в этой самой хорошей десятилетке была 18,3 %, в самую плохую десятилетку −1,2 %. То есть спред между минимальным и максимальным значением резко сократился! По облигациям то же самое произошло сокращение.

Если мы берем двадцатилетние периоды, у нас получилось 60 двадцатилетних периодов и мы можем наблюдать, что среднегодовые доходности тоже остаются практически на неизменном уровне, а разброс значений между максимальным и минимальным значением снова резко сократился.

По акциям в какую-то самую хорошую двадцатилетку доходность была (среднегодовая доходность в этой двадцатилетке) 17,4 %, в самую плохую двадцатилетку 2,6 %, то есть на протяжении всего этого периода с 1928 по 2008 год не было ни одной убыточной двадцатилетки для акций!

Чем длиннее временной горизонт инвестирования, тем более надежной получается эта бумага. В самую хорошую двадцатилетку по облигациям максимальная доходность была 10,7, в самую плохую двадцатилетку 1,6. При этом обратите внимание, что для двадцатилетних периодов разброс значений между максимальными и минимальными значениями по акциям выше, чем по облигациям - 17,4 и 2,6. Получается разница 15 %.

Если взять разницу между максимальным и минимальным значением по облигациям (10,7 минус 1,6), разница 9 %. Вроде бы по облигациям волатильность меньше, а по акциям больше, но это повышенная волатильность по акциям лежит в зоне положительных значений!!! Я уже дальше не буду комментировать тридцатилетние периоды, и так все понятно.

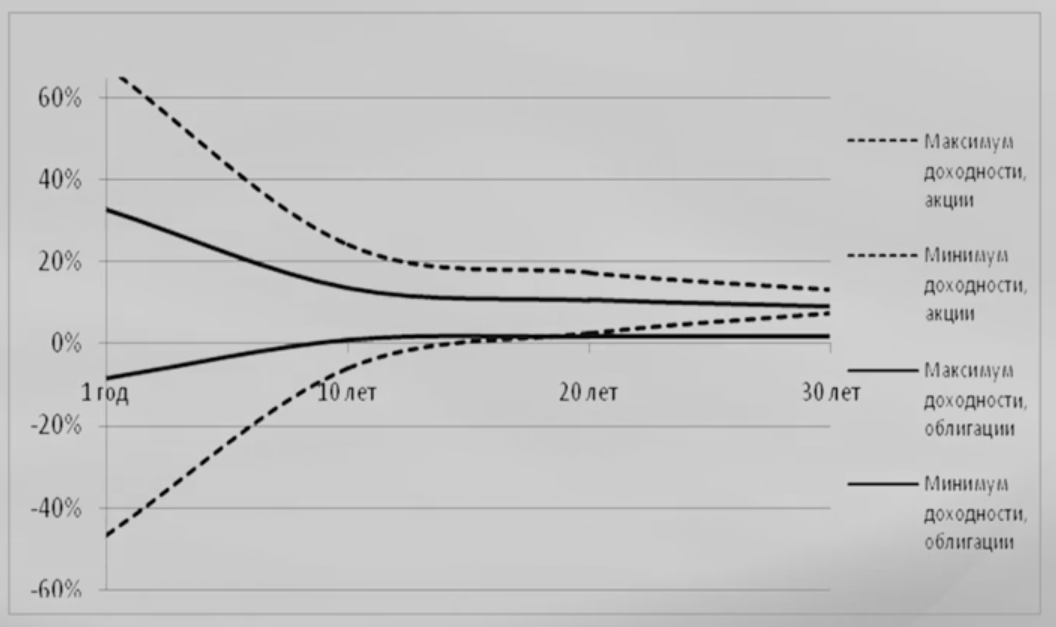

Если то, что показано в виде таблицы, показать на графике, то мы с вами можем наблюдать, что пунктирная линия нам показывает разброс максимальных и минимальных значений по акциям, и когда у нас короткий срок инвестирования (1 год), у нас разбросы очень велики:

Сплошная линия нам характеризует разбросы максимального и минимального значения по облигациям. Разбросы меньше. А удлиняя временной горизонт инвестирования, мы можем видеть, что эти спреды более интенсивно сокращаются по акциям. Они сокращаются и по облигациям, но не так сильно.

Уже на пятнадцатилетнем периоде (на сроке инвестирования 15 лет) по акциям, по крайней мере на американском рынке, не бывает отрицательных доходностей. Все доходности лежат в зоне положительных значений.

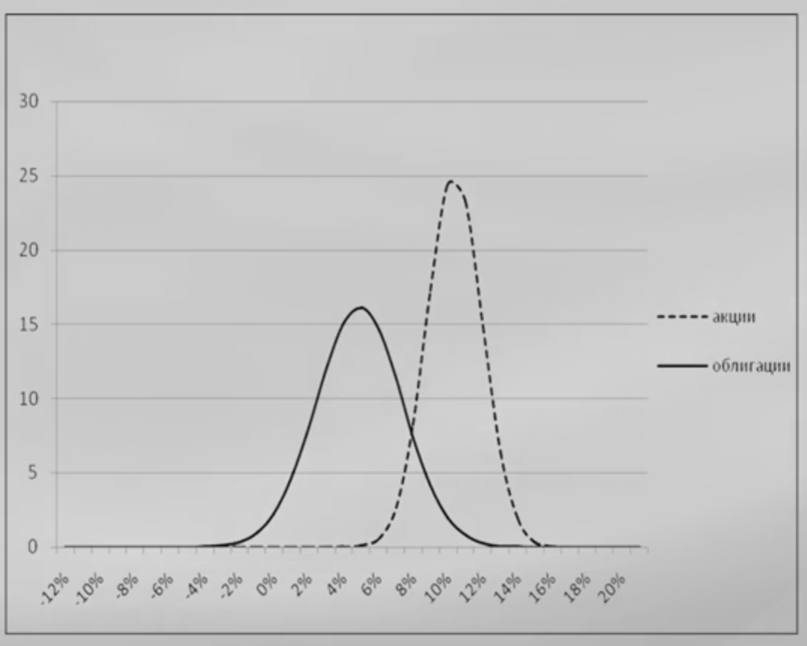

Если мы сейчас построим кривую Гаусса для срока инвестирования 30 лет, то мы можем наблюдать с вами следующую картину:

Сплошная линия - это кривая Гаусса по облигациям, пунктирная линия нам описывает кривую Гаусса по акциям. И глядя на форму этих кривых, мы можем сказать, что акция - менее рискованная бумага, потому что кривая Гаусса больше сконцентрирована к центру, то есть у нас разброс стандартных отклонений от средней величины в плюсовую и в минусовую сторону меньше.

Так как кривая Гаусса по облигациям более пологая, более растянутая, то, значит, у нее стандартное отклонение больше. Ну не веселуха ли? Менее рискованная бумага (в нашем примере — это акция) дает более высокую доходность, чем облигации. Халява! Если мы инвестируем надолго, то лучший финансовый инструмент для приумножения капитала, конечно, акции.

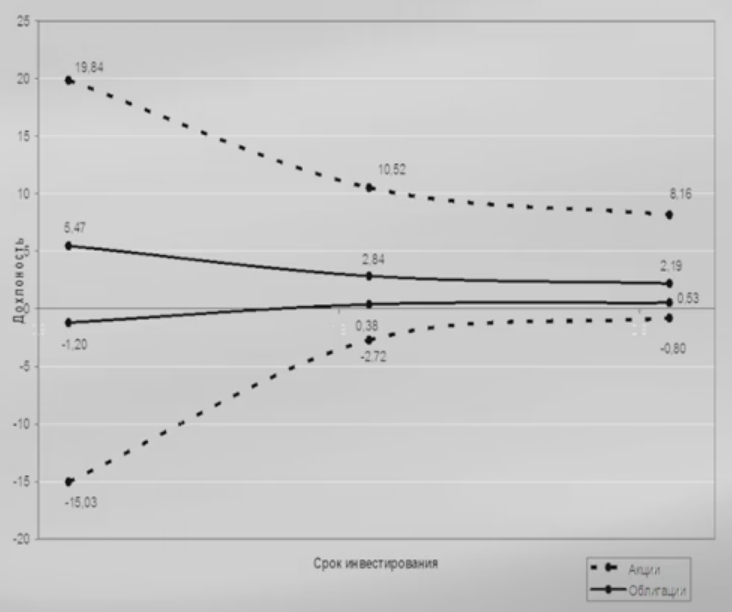

Если мы попытаемся применить данный подход к России, то не найдем, к сожалению, временного горизонта инвестирования 80 лет. Российский рынок живет более короткий отрезок времени.

Поэтому, чтобы иметь достаточно много точек наблюдения, возьмем акции, которые входят в расчет российского индекса РТС и облигации, которые рассчитывает компания Cbonds (это индекс доходности корпоративных облигаций), и увидим, что на месячном отрезке разбросы значений между максимальным и минимальным значением составляют достаточно высокое значение: максимум + 57 %, минимум - 54 %:

Потом мы начинаем удлинять временной горизонт инвестирования на 6 месяцев, на 12 месяцев, на 24 месяца и так далее. И мы наблюдаем тот же самый эффект:

Спреды между максимальным и минимальным значением постепенно сокращаются. Здесь показан разброс между максимальными и минимальными значениями по акциям и облигациям.

Акции - пунктирная линия, облигации - это сплошная линия. Здесь данные взяты за более короткий отрезок времени — с 2002 по 2007 год.

Да, выборка недостаточная, но тем не менее даже она нам подтверждает, что с удлинением временного горизонта инвестирования волатильность постепенно сокращается.