Главные друзья и враги инвестора! Подробный материал.

В этой статье мы поговорим о главных друзьях и врагах инвестора. Кто же помогает инвестору в таком нелегком деле как инвестирование?

Главные друзья инвестора — сложный процент и время.

Я уже касался темы сложных процентов в статье Финансовый план за 5 шагов, приводил пример того, как они работают. Но сегодня я хочу показать вам еще один похожий пример, чтобы вы поняли, что сложные проценты на большом временном горизонте творят чудеса.

Возьмем для примера двух человек.

Первый в возрасте 20 лет начал откладывать по 10 000 в год и инвестировать их под 12% в год на протяжении 20 лет. В 40 лет он прекратил откладывать деньги, но инвестированные средства не тратил.

Второй человек до 40 лет тратил все, что зарабатывал, и внезапно осознав, что старость подкрадывается незаметно, стал откладывать по 100 000 в год и инвестировать их под такой же процент на протяжении 20 лет. Что в итоге получилось?

К 60 годам первый человек будет иметь 8 826 607 на счету, второй — 9 150 258. Казалось бы у второго денег больше (на 323 651), но давайте посмотрим на это с другой стороны: первый человек за все время инвестировал всего 210 000, а второй — 2 100 000! Разница в 10 раз! Благодаря чему такая разница в сумме вложений приводит к почти одинаковым результатам в итоге?

Благодаря двум главным друзьям инвестора: времени и сложному проценту.

Первый человек начал инвестировать на 20 лет раньше второго, и поэтому имел преимущество по времени. Если бы он озаботился инвестированием на 5 лет раньше или его родители начали бы откладывать средства для своего ребенка сразу после его рождения, накопленная сумма была бы еще больше. Чем раньше вы начнёте инвестировать, тем лучше.

Второй друг — сложный процент — это причисление процентов к сумме вложений.

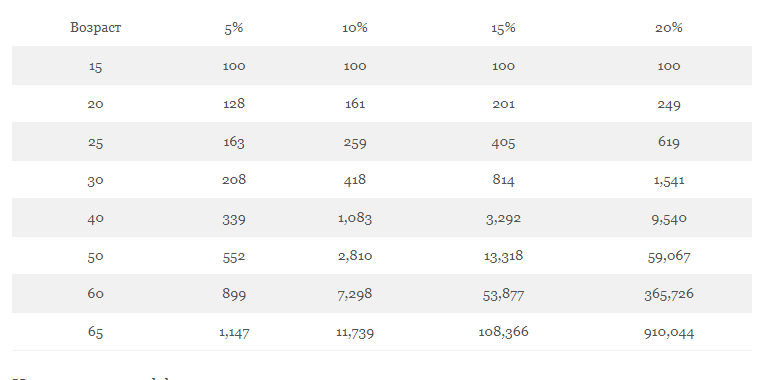

К примеру, вы положили 10 000 рублей на годовой депозит со ставкой 10%.К концу года у вас будет 10000*(1+0,1)=11000.

На второй год вы всю сумму с процентами снова кладете на депозит 11000*(1+0,1)=12100.

То же самое вы делаете на третий год 12100*(1+0,1)=13310 и так далее.

Формула сложного процента: SUM = X * (1 + %)^n, где

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Эффект сложного процента можно сравнить с маленьким снежком, который начинает скатываться с вершины снежной горы и превращается в огромный снежный ком. Основное отличие простых процентов от сложных то, что проценты не причисляются к сумме вложений, то есть начисленные на вклад проценты снимаются.

10000*(1+0,1)=11000 — первый год. Проценты в виде 1000 не прибавляются, на второй год вкладывается та же сумма — 10 000.

10000*(1+0,1)=11000 — второй год

10000*(1+0,1)=11000 — третий год и так далее

Как показывает график, использование сложных процентов гораздо выгоднее простых. И чем больше срок, тем ярче проявляется эффект сложного процента.

Чем больше процентная ставка, тем сильнее будут расти вложения.

Использование эффекта сложных процентов в инвестициях приводит к экспоненциальному росту капитала.

Чтобы использовать эффект сложного процента, всю прибыль от инвестиций вы должны реинвестировать. И чем дольше вы будете реинвестировать прибыль, тем больше будет расти ваш капитал.

Подведем итог — вот два простых правила, которые вы должны применять в своих инвестициях:

- начать инвестировать как можно раньше

- всю прибыль реинвестировать

Главные враги инвестора — инфляция и ошибки

К сожалению, не все так радужно, как может показаться на первых взгляд. У инвестора есть и враги.

Вспомните пример про первого инвестора — в 60 лет его капитал будет равен 8 826 607. А начал он инвестировать в 20 лет. Мы смотрим на 8 миллионов через 40 лет сегодняшними глазами. Но через 40 лет 8 миллионов будут уже не те, что сейчас. У капитала есть его покупательная способность, то есть сколько товара можно на него купить. Если капитал не увеличивать, с годами его покупательная способность будет уменьшаться за счет инфляции.

Инфляция тихо и незаметно съедает ваш капитал. Для инвестора крайне важно увеличивать свой капитал больше темпов инфляции, иначе фактически капитал (а точнее его покупательная способность) будет не расти, а уменьшаться или стоять на месте.

Уменьшение покупательной способности капитала под влиянием инфляции 2,5%

Здесь надо сделать отступление и объяснить разницу между номинальной и реальной процентной ставкой. Например, ставка по банковскому депозиту 10% годовых. Это номинальная ставка. Инфляция за год 6%. Тогда реальная процентная ставка равна 10-6=4%.

Реальная процентная ставка — это номинальная процентная ставка за вычетом инфляции.

Реальная процентная ставка может быть равна нулю или даже отрицательной, если инфляция выше номинальной ставки.

Если за год реальная процентная ставка равна нулю, то инвестор фактически не приумножил свой капитал, а всего лишь его сохранил. Реальное приумножение капитала происходит только если реальная процентная ставка положительная.

Второй враг инвестора, это сам инвестор. И об этом тоже было уже сказано ранее, например в статье Основные ошибки инвестирования. Но не будет лишним еще раз затронуть эту тему.

Если вы решили инвестировать, не откладывайте это дело в долгий ящик. Ждать чего-то можно бесконечно долго. Цены на акции кажутся вам сейчас высокими? Положите деньги на депозит или купите облигации. Не нравится экономическая ситуация в стране? Вложите деньги в другую страну, где условия лучше.

Важно не ошибиться со своим типом инвестирования. Если вам интересно изучать компании, читать финансовые отчеты и заниматься расчетами прибыльности и рентабельности, вы можете быть активным инвестором.

Если же вам лень и неинтересно все это делать или просто нет времени, лучше выбрать путь пассивных инвестиций.

Инвестору нужна дисциплина. Составьте план, сколько вы будете ежемесячно откладывать на инвестиции, в какие активы, в каких пропорциях и следуйте этому плану.

Эмоции, страх и жадность губят инвестора. Не обращайте внимания на заманчивые предложения, вроде 30% в месяц. Эти «инвестиции» приводят к печальным последствиям. Будьте благоразумны. Если Вы долгосрочный инвестор, не ведите себя как краткосрочный спекулянт, не торопитесь продавать ваши активы, если они упали в цене на 5 %, не поддавайтесь панике. Когда все продают, подумайте, а все ли так плохо?

Людям свойственно ошибаться, поэтому инвестируя, вы тоже будете ошибаться, и надо быть готовым к этому. Рано или поздно, вы ошибетесь, и, возможно, не один раз. Нельзя научиться инвестированию сразу, это процесс, растянутый во времени. Относитесь к ошибкам как к неотъемлемой части этого процесса.

Не инвестируйте на заемные средства! Вы можете не только потерять свои деньги, но еще останетесь должны.

Часто инвестор торопится купить что-то, боясь упустить свой шанс. Инвестирование должно быть скучным и неторопливым. Поэтому не принимаете решений под воздействием эмоций. Помните о том, что лучше не ошибаться. Сядьте и спокойно проанализируйте ситуацию, ее возможности и риски, потом займитесь своими делами, отвлекитесь, и снова хорошенько подумайте.К сожалению, заранее нельзя сказать, принесут ли ваши инвестиции хороший доход. Будущее никому не известно. Но точно можно сказать одно — если не начать формировать свой капитал, сам собой он не появится.

Если вам понравилось, то подпишитесь на меня, проголосуйте за материал и по возможности сделайте репост, спасибо друзья!